Uzņēmuma autotransporta iegādes darījumu grāmatvedības uzskaite

Ilvija Ozoliņa,

nodokļu konsultante, sertificēta praktizējoša grāmatvede ar divdesmit gadu pieredzi, grāmatvedības kursu pasniedzēja, nodokļu semināru lektore

Uzņēmuma vadības ziņā ir pieņemt lēmumu, kādu automašīnu iegādāties, bet grāmatveža pienākums ir pareizi atspoguļot uzskaitē jaunā transportlīdzekļa pirkumu. Šajā rakstā ar praktiskiem piemēriem apskatīšu situācijas, kā atšķiras grāmatvedības uzskaite atkarībā no tā, kādā veidā uzņēmums savā īpašumā iegūst transportlīdzekli. Shēmā Nr. 1 redzams kopsavilkums trīs situācijām, bet turpmāk rakstā sīkāk par katru no pozīcijām. Shēma Nr. 1 1. Pirkšana no fiziskās personas No fiziskās personas iegādātu transportlīdzekli…

Uzņēmuma vadības ziņā ir pieņemt lēmumu, kādu automašīnu iegādāties, bet grāmatveža pienākums ir pareizi atspoguļot uzskaitē jaunā transportlīdzekļa pirkumu. Šajā rakstā ar praktiskiem piemēriem apskatīšu situācijas, kā atšķiras grāmatvedības uzskaite atkarībā no tā, kādā veidā uzņēmums savā īpašumā iegūst transportlīdzekli.

Shēmā Nr. 1 redzams kopsavilkums trīs situācijām, bet turpmāk rakstā sīkāk par katru no pozīcijām.

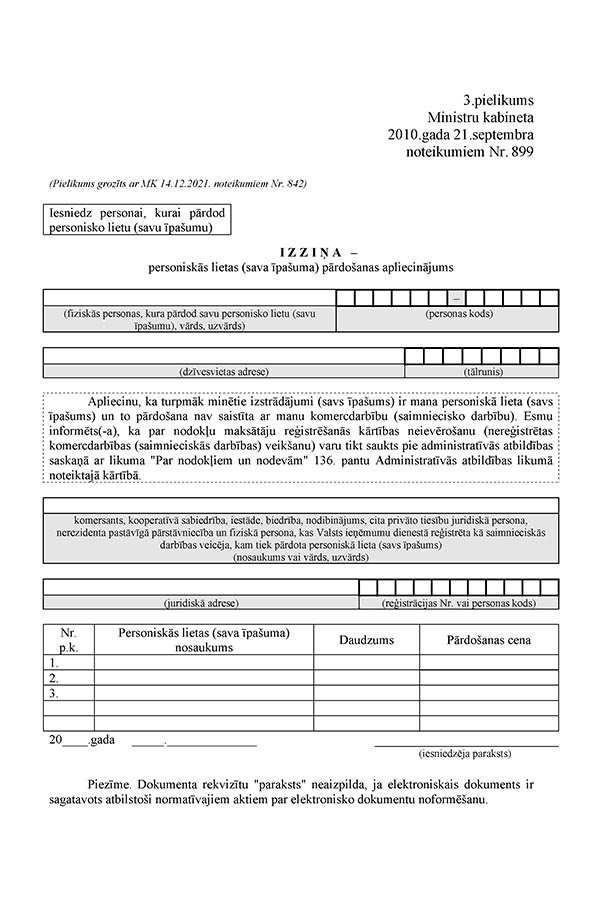

Vēlos atgādināt, ka izziņu aizpilda pati fiziskā persona un iesniedz šo dokumentu personai, kurai pārdod savu īpašumu (personisko lietu).

Piemērs

Uzņēmums ir noslēdzis Pirkšanas — pārdošanas līgumu ar fizisko personu Uldi Saimnieku par lietota vieglā transportlīdzekļa iegādi. Pirkuma cena — 8000 eiro. Līgumā noteikts, ka samaksa tiks veikta bezskaidras naudas norēķinu veidā. Pārdevējs uzņēmumam iesniedz Izziņu — personiskās lietas (sava īpašuma) pārdošanas apliecinājumu.

Darbības grāmatvedības uzskaitē:

1. Iegrāmato automašīnas iegādi

D Pārējie pamatlīdzekļi

K Norēķini ar piegādātājiem 8000

2. Pamatojoties uz bankas konta pārskata informāciju, iegrāmato samaksas darījumu

D Norēķini ar piegādātājiem

K Norēķinu konts bankā 8000

Tā kā automašīnas pārdevējs bija iesniedzis izziņu, ka pārdod personīgo īpašumu, kas saskaņā ar likuma «Par iedzīvotāju ienākuma nodokli» 9. panta 1. daļas 19.2 punktu, nav ar nodokli apliekams ienākums, par veikto izmaksu iedzīvotāju ienākuma nodoklis nav jāietur. Uzņēmumam līdz nākamā gada 1. februārim jāsniedz Paziņojums par fiziskajai personai izmaksātajām summām, norādot kodu 3005.

Ja minētajā piemērā darījuma puses būtu izvēlējušās skaidras naudas norēķinus, tad būtu jāņem vērā likuma «Par nodokļiem un nodevām» 30. panta 1. daļā noteiktais ierobežojums 7200 eiro. Starpību starp pirkuma cenu un norēķiniem skaidrā naudā, t.i., 800 eiro, pircējam būtu jāpārskaita uz pārdevēja norēķinu kontu.

2. Pirkšana no juridiskās personas

No juridiskās personas iegādātu transportlīdzekli grāmatvedības uzskaitē iegrāmato, pamatojoties uz preču iegādes dokumentu — pavadzīmi vai rēķinu. Ja pārdevējs ir Valsts ieņēmumu dienestā reģistrēts pievienotās vērtības nodokļa maksātājs, tad minētajam dokumentam jāsatur arī tādi rekvizīti, lai tas atbilstu nodokļa rēķina prasībām, kuras noteiktas Pievienotās vērtības nodokļa likuma 125. pantā.

Priekšnodokļa uzskaites kārtība pircēja grāmatvedībā būs atkarīga no tā, kāds transportlīdzeklis iegādāts, proti, no valsts budžetā maksājamās nodokļa summas kā priekšnodokli nevarēs atskaitīt 50% no nodokļa par iegādātu vieglo pasažieru automašīnu, kuras sēdvietu skaits, neskaitot vadītāja vietu, nepārsniedz 8 sēdvietas. Tātad, šādā situācijā 50% no priekšnodokļa tiks iegrāmatoti pie automašīnas iegādes vērtības. Pievienotās vērtības nodokļa likuma 100. panta 3. daļā ir minēti izņēmumi — automašīnas izmantošanas veidi, kad šis ierobežojums nav jāpiemēro.

Piemērs

Uzņēmums A nopērk no uzņēmuma B lietotu vieglo pasažieru automašīnu. Nodokļu rēķinā norādītā pārdošanas cena — 6000 eiro un pievienotās vērtības nodoklis 21% — 1260 eiro, kopējā darījuma summa — 7260 eiro.

Darbības grāmatvedības uzskaitē:

1. Iegrāmato automašīnas iegādi

D Pārējie pamatlīdzekļi

K Norēķini ar piegādātājiem 6000D Pārējie pamatlīdzekļi

K Norēķini ar piegādātājiem 630D Pievienotās vērtības nodoklis

K Norēķini ar piegādātājiem 630

2. Pamatojoties uz bankas konta pārskata informāciju, iegrāmato samaksas darījumu

D Norēķini ar piegādātājiem

K Norēķinu konts bankā 7260

Iegādātās automašīnas sākotnējā uzskaites vērtība, kāda tiks norādīta pamatlīdzekļa kartītē, būs 6630 eiro.

3. Pirkums līzingā

Lai līzingā iegādātu transportlīdzekli grāmatvedībasuzskaitē varētu atzīt kā pamatlīdzekli, jābūt noslēgtam finanšu nomas līgumam (Gada pārskatu un konsolidēto gada pārskatu likuma 1. panta 1. daļas 17. punkts). Dažkārt līzinga kompānijas šos līgumus nosauc atšķirīgi, tāpēc grāmatvedim rūpīgi jāiepazīstas ar visiem attiecīgā darījuma dokumentiem, t.i., līgumu, avansa rēķinu, pieņemšanas–nodošanas aktu, preču piegādes dokumentu–nodokļa rēķinu (finanšu līzinga gadījumā) u.c. Ja darījums atbilst finanšu nomai, nevis operatīvajai nomai, tad jāķeras pie pamatlīdzekļa iegrāmatošanas uzskaitē. Dotajā piemērā parādīšu vienu no iegrāmatojuma variantiem, jo katra konkrētā situācija var būt atšķirīga, atkarībā no noslēgtā līguma nosacījumiem.

Piemērs

Uzņēmums 2023. gada 15. jūlijā noslēdzis finanšu līzinga līgumu ar SIA Līzings par kravas mikroautobusa iegādi par 30 000 eiro, t.sk. PVN 5206,61 eiro. Līgumā noteikts avansa maksājums 9% no īpašuma vērtības 2700 eiro. Līguma atlīdzība 804,17 eiro, t.sk. PVN 139,57 eiro.

Notikumu secība un grāmatojumi:

1. 2023. gada 19. jūlijā uzņēmums saskaņā ar rēķinu veica avansa maksājumu un līguma atlīdzības maksājumu.

Grāmatojums:

D Avansa maksājums par pamatlīdzekli

K Norēķinu konts bankā 2700D Pārējās saimnieciskās darbības izmaksas

K Norēķinu konts bankā 664,60D Norēķini par PVN

K Norēķinu konts bankā 139,57

2. 2023. gada 22. jūlijā tika saņemta pavadzīme — nodokļa rēķinspar mikroautobusa iegādi un pieņemšanas — nodošanas akts.

Grāmatojums:

D Pārējie pamatlīdzekļi

K Norēķini par līzingu 24793,39D Norēķini par PVN

K Norēķini par līzingu 5206,61D Norēķini par līzingu

K Avansa maksājums par pamatlīdzekli 2700

3. Katra mēneša rēķins tiek iegrāmatots:

D Norēķini par līzingu

K Norēķini ar piegādātājiem 413

(mēneša pamatsummas maksājums)

D Samaksātie procenti

K Norēķini ar piegādātājiem 140

(mēneša procentu maksājums)

Kopsavilkums

Raksta nobeigumā vēlos uzsvērt, ka, attiecībā uz nodokļiem par īpašumā esošu transportlīdzekli, jāņem vērā Transportlīdzekļa ekspluatācijas nodokļa un uzņēmumu vieglo transportlīdzekļu nodokļa (TEN un UVTN) likuma, Pievienotās vērtības nodokļa (PVN) likuma un Uzņēmumu ienākuma nodokļa (UIN) likuma normas. Uzņēmumu vieglo transportlīdzekļu nodokli par īpašumā esošu vieglo transportlīdzekli nemaksā, ja tas tiek izmantots tikai un vienīgi saimnieciskās darbības vajadzībām un ir deklarēts CSDD reģistrā. Brauciena maršruta uzskaiti kārto, izmantojot maršruta kontroles sistēmu, kura nodrošina ar katru braucienu saistīto datu fiksēšanu un saglabāšanu (TEN un UVTN likuma 14. pants).

Saskaņā ar UIN likuma 8. panta 5. daļas 5. punktu, par izdevumiem, kas saistīti ar saimniecisko darbību, ir uzskatāmi izdevumi par transportlīdzekļa (izņemot reprezentatīvo automobili) degvielu neatkarīgi no tā, vai attiecīgais transportlīdzeklis ir izmantots tikai saimnieciskajā darbībā, pamatojoties uz faktiski nobraukto kilometru skaitu katrā mēnesī, nepārsniedzot izgatavotājrūpnīcas norādīto degvielas patēriņa normu uz 100 km vairāk nekā par 20%, ja par šo transportlīdzekli tiek maksāts UVTN. Minētā kārtība attiecas arī uz vieglajiem transportlīdzekļiem, ja tie ir deklarēti CSDD reģistrā un brauciena maršruta uzskaite tiek kārtota, izmantojot maršruta kontroles sistēmu.

Pārējiem transportlīdzekļiem, lai pierādītu izmaksās norakstītās degvielas pamatotību, jākārto detalizēta uzskaite (ceļazīmes vai maršruta lapas).

Nākamajos žurnāla Bilance numuros ar praktiskiem piemēriem apskatīšu transportlīdzekļa uzskaites kārtību pēc tā iegādes, piemēram, lietderīgās lietošanas laika noteikšana, nolietojuma iegrāmatošana, kapitālā remonta izmaksu atzīšana, kā arī pamatlīdzekļa izslēgšana no uzskaites, to pārdodot vai norakstot.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.