Kā aizpildīt pašnodarbinātā ziņojumu un aprēķināt VSAOI?

Pēc VID materiāliem

Valsts ieņēmumu dienests publicējis informatīvo materiālu par pašnodarbinātā valsts sociālās apdrošināšanas iemaksu noteikšanu un ziņojuma aizpildīšanu. Pašnodarbinātā obligāto iemaksu objekts un tā noteikšana Pašnodarbinātās personas ienākumu, no kura veicamas obligātās iemaksas, nosaka kā konkrētā mēneša saimnieciskās darbības ieņēmumu un izdevumu starpību t.i. valsts sociālās apdrošināšanas obligātās iemaksas maksā no peļņas. Obligāto iemaksu objekts, no kura veic iemaksas 31,07 % apmērā Pašnodarbinātajiem, kuru ienākums (peļņa) attiecīgā mēnesī 2025.gadā sasniedz vai pārsniedz 740 eiro (minimālā alga 2025.gadā), jāveic obligātās iemaksas (vispārējā gadījumā 31,07% apmērā pensiju, maternitātes, slimības, invaliditātes, vecāku un veselības apdrošināšanai) no brīvi…

Valsts ieņēmumu dienests publicējis informatīvo materiālu par pašnodarbinātā valsts sociālās apdrošināšanas iemaksu noteikšanu un ziņojuma aizpildīšanu.

Pašnodarbinātā obligāto iemaksu objekts un tā noteikšana

Pašnodarbinātās personas ienākumu, no kura veicamas obligātās iemaksas, nosaka kā

konkrētā mēneša saimnieciskās darbības ieņēmumu un izdevumu starpību t.i. valsts sociālās apdrošināšanas obligātās iemaksas maksā no peļņas.

Obligāto iemaksu objekts, no kura veic iemaksas 31,07 % apmērā

Pašnodarbinātajiem, kuru ienākums (peļņa) attiecīgā mēnesī 2025.gadā sasniedz vai pārsniedz 740 eiro (minimālā alga 2025.gadā), jāveic obligātās iemaksas (vispārējā gadījumā 31,07% apmērā pensiju, maternitātes, slimības, invaliditātes, vecāku un veselības apdrošināšanai) no brīvi izraudzīta objekta, kas nav mazāks par 740 eiro.

Obligāto iemaksu objekts, no kura veic iemaksas 10 % apmērā pensiju apdrošināšanai

Papildus no starpības starp faktiskajiem ienākumiem un brīvi izraudzīto iemaksu objektu, ir jāveic obligātās iemaksas 10% apmērā pensiju apdrošināšanai. Savukārt, ja pašnodarbinātā ienākumi (peļņa) mēnesī ir mazāki par 740 eiro, obligātās iemaksas pensiju apdrošināšanai 10 % apmērā veic no faktiskajiem ienākumiem.

Ienākumi no saimnieciskās darbības

Līdz 740 eiro mēnesī:

Veic obligātās iemaksas pensiju apdrošināšanai 10 % apmērā no faktiskajiem ienākumiem.

740 un vairāk eiro mēnesī:

Veic obligātās iemaksas no vismaz 740 eiro 31,07 % apmērā.

Veic iemaksas pensiju apdrošināšanai 10 % apmērā no saimnieciskas darbības faktisko

ienākumu un ienākumu, no kuriem veiktas iemaksas 31,07 % apmērā, starpības.

Valsts sociālās apdrošināšanas obligātās iemaksas par ceturksni ir maksājamas, ja kādā no ceturkšņa mēnešiem ir peļņa. Savukārt, ja nevienā no ceturkšņa mēnešiem Jums nav peļņa valsts sociālās apdrošināšanas obligātās iemaksas nav jāmaksā un nav jāsniedz pašnodarbinātā ziņojums.

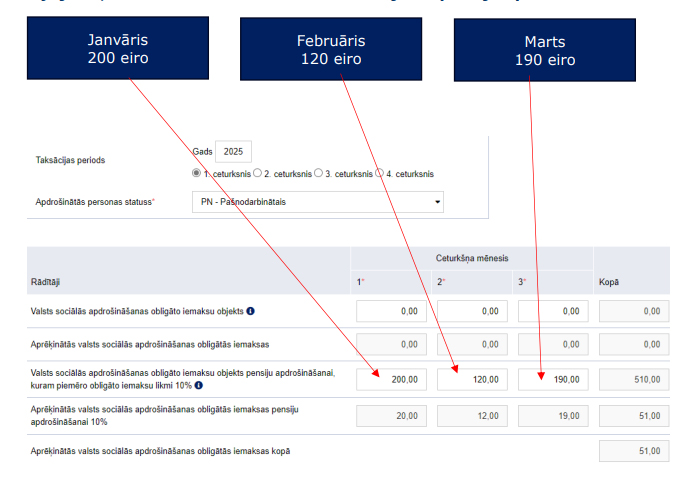

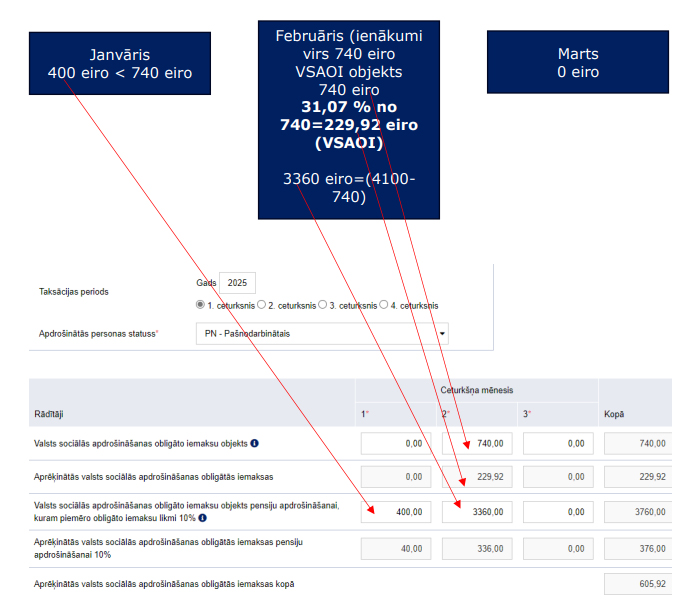

PiemērsKates ienākumi (peļņa) janvārī – 200 eiro, februārī – 120 eiro un martā – 190 eiro. Par pirmo ceturksni līdz 2025. gada 17. aprīlim Katei ir jāiesniedz ziņojums, norādot katra mēneša iemaksu objektu pensiju apdrošināšanai.PiemērsDaiņa ienākumi (peļņa) janvārī – 400 eiro, februārī – 4100 eiro un martā – 0 eiro. Par pirmo ceturksni līdz 17. aprīlim Dainim ir jāiesniedz ziņojums, norādot katra mēneša iemaksu objektu, kur 3360 eiro ir starpība starp 4100 eiro un obligāto iemaksu minimālo apmēru 740 eiro (brīvi izraudzīta peļņas daļa, kas nevar būt mazāka par minimālo algu). Ja iemaksu objekts neveidojas, jānorāda 0.Pašnodarbinātā ziņojums ir iesniedzams līdz ceturksnim sekojošā mēneša 17.datumam.

Valsts sociālās apdrošināšanas obligātās iemaksas par ceturksni maksā līdz ceturksnim

sekojošā mēneša 23.datumam:

par pirmo ceturksni – līdz 23.aprīlim,

par otro ceturksni – līdz 23.jūlijam,

par trešo ceturksni – līdz 23.oktobrim,

par ceturto ceturksni – līdz nākamā gada 23.janvārim.

Valsts sociālās apdrošināšanas obligātās iemaksas iemaksā vienotajā nodokļu kontā

LV33TREL1060000300000.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Valsts ieņēmumu dienests publicējis informatīvo materiālu par pašnodarbinātā valsts sociālās apdrošināšanas iemaksu noteikšanu un ziņojuma aizpildīšanu. Pašnodarbinātā obligāto iemaksu objekts un tā noteikšana Pašnodarbinātās personas ienākumu, no kura veicamas obligātās iemaksas, nosaka kā konkrētā mēneša saimnieciskās darbības ieņēmumu un izdevumu starpību t.i. valsts sociālās apdrošināšanas obligātās iemaksas maksā no peļņas. Obligāto iemaksu objekts, no kura veic iemaksas 31,07 % apmērā Pašnodarbinātajiem, kuru ienākums (peļņa) attiecīgā mēnesī 2025.gadā sasniedz vai pārsniedz 740 eiro (minimālā alga 2025.gadā), jāveic obligātās iemaksas (vispārējā gadījumā 31,07% apmērā pensiju, maternitātes, slimības, invaliditātes, vecāku un veselības apdrošināšanai) no brīvi…

Valsts ieņēmumu dienests publicējis informatīvo materiālu par pašnodarbinātā valsts sociālās apdrošināšanas iemaksu noteikšanu un ziņojuma aizpildīšanu. Pašnodarbinātā obligāto iemaksu objekts un tā noteikšana Pašnodarbinātās personas ienākumu, no kura veicamas obligātās iemaksas, nosaka kā konkrētā mēneša saimnieciskās darbības ieņēmumu un izdevumu starpību t.i. valsts sociālās apdrošināšanas obligātās iemaksas maksā no peļņas. Obligāto iemaksu objekts, no kura veic iemaksas 31,07 % apmērā Pašnodarbinātajiem, kuru ienākums (peļņa) attiecīgā mēnesī 2025.gadā sasniedz vai pārsniedz 740 eiro (minimālā alga 2025.gadā), jāveic obligātās iemaksas (vispārējā gadījumā 31,07% apmērā pensiju, maternitātes, slimības, invaliditātes, vecāku un veselības apdrošināšanai) no brīvi…