Budžeta iestādes gada pārskats: notikumi pēc bilances datuma

Laila Kelmere,

grāmatvede, Latvijas Biozinātņu un tehnoloģiju universitātes viesdocente, Ekonomikas un kultūras augstskolas viesdocente, Grāmatvedības un finanšu koledžas docente

Budžeta iestādes ir nodevušas savus atsevišķos gada pārskatus konsolidējošajām iestādēm (piemēram, pašvaldībai vai ministrijai) un konsolidējošās iestādes jau ir iesniegušas konsolidētos gada pārskatus Valsts kasē. Šajā periodā Valsts kase veic datu apkopojumu, izvērtējumu un gatavo valsts konsolidēto gada pārskatu jeb Latvijas Republikas gada pārskatu. Tomēr, līdz ar budžeta iestāžu gada pārskatu iesniegšanu Valsts kasē, darbs pilnībā pie tiem nav apstājies, jo budžeta iestādēm jāturpina vērtēt notikumus pēc bilances datuma…

Budžeta iestādes ir nodevušas savus atsevišķos gada pārskatus konsolidējošajām iestādēm (piemēram, pašvaldībai vai ministrijai) un konsolidējošās iestādes jau ir iesniegušas konsolidētos gada pārskatus Valsts kasē. Šajā periodā Valsts kase veic datu apkopojumu, izvērtējumu un gatavo valsts konsolidēto gada pārskatu jeb Latvijas Republikas gada pārskatu.

Laila Kelmere, grāmatvede, Latvijas Biozinātņu un tehnoloģiju universitātes viesdocente, Ekonomikas un kultūras augstskolas viesdocente, Grāmatvedības un finanšu koledžas docente Foto: Aivars Siliņš

Tomēr, līdz ar budžeta iestāžu gada pārskatu iesniegšanu Valsts kasē, darbs pilnībā pie tiem nav apstājies, jo budžeta iestādēm jāturpina vērtēt notikumus pēc bilances datuma līdz 30. jūnijam, lai līdz 10. jūlijam par būtiskiem notikumiem pēc bilances datuma informētu Valsts kasi.

Budžeta iestādēm ir:

atsevišķais budžeta iestādes gada pārskats, t.i., gada pārskats, ko sagatavo katra budžeta iestāde par sevi kā vienu vienību;

ministrijas konsolidētais gada pārskats vai pašvaldības konsolidētais gada pārskats. Piemēram, pašvaldības konsolidētais gada pārskats, kurā ietilpst visi atsevišķie to budžetu iestāžu gada pārskati, ka ietilpst konkrētajā pašvaldībā. Tāpat tas attiecas arī uz ministrijām. Pēc būtības konsolidētas gada pārskats (attiecīgi pašvaldības vai ministrijas) apvieno vairāku iestāžu gada pārskatus;

Latvijas Republikas gada pārskats jeb konsolidētais valsts gada pārskats. Tajā ietilpst ministriju un pašvaldību konsolidētie gada pārskati un vēl citu iestāžu gada pārskati, tādējādi izveidojot vienu vienotu valsts gada pārskatu.

Notikums pēc bilances datuma ir labvēlīgs notikums vai nelabvēlīgs notikums, kas notiek laikposmā starp bilances datumu un datumu, kad gada pārskatu vai konsolidēto gada pārskatu apstiprina publiskošanai.

Notikumus pēc bilances datuma iedala divās grupās:

koriģējošs notikums pēc bilances datuma — notikums, kas sniedz pierādījumus par apstākļiem, kas pastāvējuši bilances datumā un attiecas uz pārskata gadu;

nekoriģējošs notikums pēc bilances datuma — notikums, kas liecina par apstākļiem, kas radušies pēc bilances datuma, neattiecas uz pārskata gadu, bet nākotnē varētu būtiski ietekmēt iestādes finanšu rādītājus.

Ja koriģējošs vai nekoriģējošs notikums pēc bilances datuma ir noticis laika periodā starp bilances datumu (31. decembri) un dienu, kad atsevišķais budžeta iestādes gada pārskats ir apstiprināts publiskošanai, tad budžeta iestāde veic darbības, lai attiecīgo notikumu iekļautu jau savā atsevišķajā gada pārskatā.

Gada pārskata sagatavošanas process un datums, kad atsevišķais gada pārskats tiek apstiprināts publiskošanai dažādām budžeta iestādēm, var atšķirties. Tas var būt atkarīgs no budžeta iestādes veida, vadības struktūras, normatīvajos aktos noteiktajām prasībām, kā arī finanšu pārskata sagatavošanā un pabeigšanā ievērotajām procedūrām.

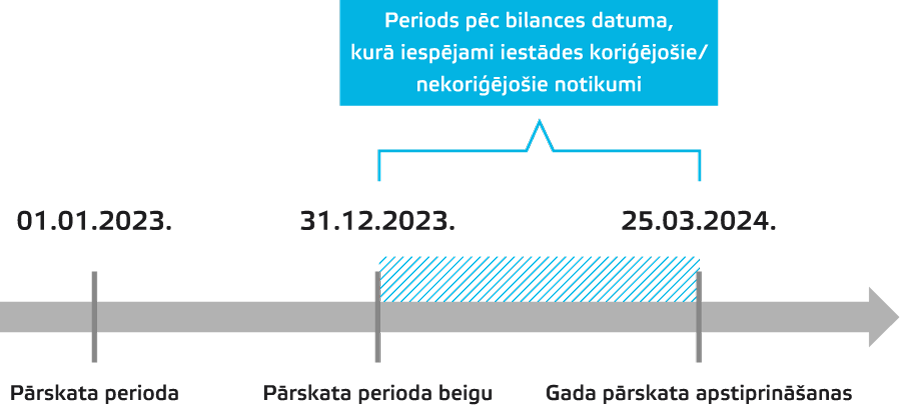

Piemēram, 1. attēlā ir vizualizēts notikumu pēc bilances datuma izvērtēšanas periods atsevišķai iestādei — iezīmējot periodu, kad pēcbilances notikumus iestāde vēl var iekļaut savā pārskatā.

1. attēls

Avots: Valsts kase

Attēlā atainota situācija pie sekojošiem nosacījumiem:

pārskata periods ir no 01.01.2023. līdz 31.12.2023. un attiecīgi bilances datums ir 31.12.2023.;

gada pārskats ir sagatavots, zvērināta revidenta atzinums ir saņemts līdz 25.03.2024. un šis datums ir gada pārskata apstiprināšanas publiskošanai datums.

Savukārt, ja būtiski notikumi pēc bilances datuma ir atklājušies pēc tam, kad atsevišķais budžeta iestādes pārskats jau ir publiskots un nodots konsolidējošai iestāde, tad būs jāievēro MK noteikumos noteiktā procedūra. Šī procedūra ir aprakstīta turpmāk rakstā, bet vispirms ieskatīsimies MK noteikumos, lai vairāk izprastu, kādi notikumi ir noteiki jāvērtē pēc bilances datuma.

Koriģējoši notikumi pēc bilances datuma

Koriģējošs notikums pēc bilances datuma ir notikums, kas sniedz pierādījumus par apstākļiem, kas pastāvējuši bilances datumā un attiecas uz pārskata gadu, par kuru tiek sagatavots gada pārskats.

Koriģējošus notikumus pēc bilances datuma finanšu pārskatā norāda, koriģējot posteņos iekļautās summas vai iekļaujot jaunus posteņus. Finanšu pārskatā norāda vismaz šādus koriģējošos notikumus pēc bilances datuma:

izmaiņas tiesvedības virzībā;Piemēram, stājies spēkā tiesas nolēmums, kas apstiprina, ka budžeta iestādei ir bijis pašreizējs pienākums bilances datumā. Šādā gadījumā budžeta iestāde koriģē iepriekš uzrādītos uzkrājumus saistībā ar šo tiesas nolēmumu, jo tiesas lēmums sniedz papildu pierādījumus apstākļiem, vai atzīst jaunu uzkrājumu, vai uzrāda iespējamās saistības, ja nevar veikt ticamu summas aplēsi.

informācijas saņemšana pēc bilances datuma, kas liecina, ka aktīva vērtība bilances datumā bija samazinājusies;Piemēram, pēc bilances datuma iegūta informācija par parādnieka maksātnespēju, kas pastāvēja bilances datumā un kas apstiprina, ka prasības neatgūstamība pastāvēja jau bilances datumā. Tādā gadījumā budžeta iestādei jākoriģē prasības uzskaites vērtība, atzīstot prasības vērtības samazinājumu.

izmaksu noteikšana pēc bilances datuma tiem aktīviem, kas iegādāti pirms bilances datuma;Piemēram, pamatlīdzeklis iegādāts un atzīts uzskaitē pārskata gada decembrī, bet nākamā pārskata gada janvārī konstatēts, ka pamatlīdzekļa vērtībai jāpieskaita vēl kāds rēķins no būvuzņēmēja. Šādā gadījumā budžeta iestādei jāprecizē attiecīgā pamatlīdzekļasākotnējā vērtība.

kļūdu konstatēšana, kas liecina, ka finanšu pārskati nav sagatavoti pareizi;Piemēram, nav iegrāmatots rēķins, kurš attiecas uz pārskata gadu.

citi koriģējoši notikumi pēc bilances datuma.

Nekoriģējošie notikumi pēc bilances datuma

Tie ir tādi notikumi, kas liecina par apstākļiem, kas radušies pēc bilances datuma, bet neattiecas uz pārskata gadu, bet nākotnē varētu būtiski ietekmēt iestādes finanšu rādītājus un tāpēc tos ir nepieciešams izvērtēt un sniegt papildu informāciju par tiem finanšu pārskatā.

Ja budžeta iestāde pēc bilances datuma konstatē nekoriģējošu notikumu, tad tā nekoriģē finanšu pārskatā uzrādītās summas, bet uzrāda informāciju pārskata pielikumā par katru nekoriģējošo notikumu pēc bilances datuma, norādot notikuma būtību un paredzamās finansiālās sekas eiro — vai apraksta, kādēļ nebija iespējams aplēst paredzamās finansiālās sekas.

Finanšu pārskatā atklāj informāciju vismaz par šādiem nekoriģējošiem notikumiem pēc bilances datuma:

būtisks īpašuma vērtības samazinājums, ja samazinājums nav saistīts ar īpašuma stāvokli bilances datumā, bet to ir izraisījuši apstākļi pēc bilances datuma;

iegūta vai atsavināta kapitālsabiedrība, saņemta vai nodota padotības iestāde, nodota vai deleģēta iestādes funkcija;

veikti būtiski ilgtermiņa aktīvu iegādes vai tādu aktīvu, kas pārskata gada beigās ir uzrādīti ilgtermiņa aktīvu sastāvā, atsavināšanas darījumi, izņemot darījumus starp vispārējās valdības sektora struktūrām;

tādu normatīvo aktu stāšanās spēkā, kas paredz aizdevumu dzēšanu;

būtiskas ārvalstu valūtas kursa izmaiņas vai būtiskas aktīva vai pasīva posteņa vērtības izmaiņas valūtas kursa izmaiņu ietekmē;

būtiskas apņemšanās vai iespējamo saistību uzņemšanās. Piemēram, galvojumu vai aizdevumu izsniegšana pēc bilances datuma, Saeimas un Ministru kabineta lēmumi, kuros paredzēti tādi notikumi, kuru rezultātā pārskata gadam sekojošajā saimnieciskajā gadā varētu mainīties valsts saistību struktūra un apmērs;

būtiskas tiesvedības uzsākšana par tādu notikumu, kas radies pēc bilances datuma;

būtiskas izmaiņas tiesvedības virzībā;

citi nekoriģējoši notikumi pēc bilances datuma.

Ja attiecībā uz aizņēmumiem, kas bilances datumā klasificēti kā īstermiņa saistības, laikposmā starp pārskata datumu un datumu, kad finanšu pārskati ir apstiprināti publiskošanai, notiek turpmāk minētie notikumi, par tiem finanšu pārskatos norāda informāciju kā par nekoriģējošiem notikumiem pēc bilances datuma:

saistību refinansēšana atbilstoši ilgtermiņa nosacījumiem;

ilgtermiņa aizņēmuma līguma pārkāpuma novēršana;

noslēgta tāda vienošanās par termiņa pagarinājumu ilgtermiņa aizņēmuma līguma noteikumu pārkāpumu novēršanai, kas beidzas vismaz 12 mēnešus pēc bilances datuma.

Ja koriģējošs vai nekoriģējošs notikums pēc bilances datuma ir iestājies pēc iestādes gada pārskata apstiprināšanas publiskošanai, iestāde par attiecīgo notikumu sniedz informāciju tai iestādei, kas veic konsolidāciju.

Ja attiecīgais konsolidētais gada pārskats vēl nav apstiprināts publiskošanai, tad iestāde, kas veic konsolidāciju,:

informāciju par būtiskiem un nozīmīgiem nekoriģējošiem notikumiem pēc bilances datuma iekļauj konsolidētajā gada pārskatā. Būtiskuma līmeni nosaka saskaņā ar Valsts kases tīmekļvietnē publicēto informāciju kārtējam gadam vai aprēķina, izmantojot Valsts kases mājas lapā pieejamo kalkulatoru būtiskuma aprēķināšanai. Ja nekoriģējošam notikumam pēc bilances datuma nebija iespējams aplēst paredzamo finansiālo ietekmi, tad novērtē, vai notikums ir nozīmīgs ministrijai vai pašvaldībai;

būtiskus koriģējošus notikumus pēc bilances datuma iekļauj konsolidētajā gada pārskatā, ja attiecīgais konsolidētais gada pārskats vēl nav apstiprināts publiskošanai.

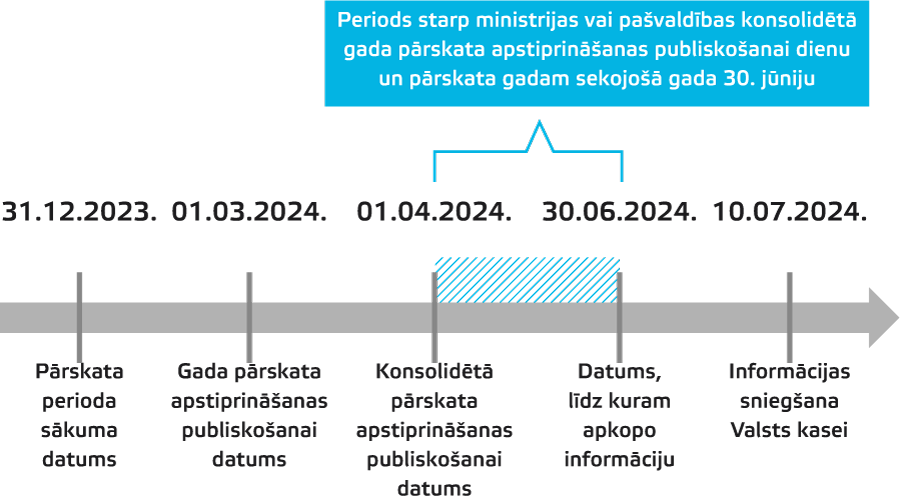

Ja pēc ministrijas vai pašvaldības konsolidētā gada pārskata apstiprināšanas publiskošanai ir iestājies koriģējošs vai nekoriģējošs notikums, ministrija vai pašvaldība no pārskata gadam sekojošā saimnieciskā gada 1. jūlija līdz 10. jūlijam sniedz Valsts kasei informāciju par būtiskiem koriģējošiem un būtiskiem un nozīmīgiem nekoriģējošiem notikumiem pēc bilances datuma par laikposmu no datuma, kad pārskats apstiprināts publiskošanai, līdz pārskata gadam sekojošā saimnieciskā gada 30. jūnijam.

Vizuāli uz laika skalas tas izskatītos, kā parādīts 2. attēlā.

2. attēls

Avots: Valsts kase

Būtiskuma līmeni nosaka saskaņā ar Valsts kases tīmekļvietnē publicēto informāciju pārskata periodam vai aprēķina, izmantojot Valsts kases tīmekļvietnē pieejamo kalkulatoru būtiskuma aprēķināšanai. Ja nekoriģējošam notikumam pēc bilances datuma nebija iespējams aplēst paredzamo finansiālo ietekmi, tad novērtē, vai notikums ir nozīmīgs valstij.

Noslēdzošajā posmā Valsts kase no 10. jūlija līdz 15. jūlijam saskaņā ar tās noteikto būtiskuma līmeni nerevidētajā konsolidētajā saimnieciskā gada pārskatā, par kuru nav sniegts Valsts kontroles atzinums, iekļauj informāciju par ministriju un pašvaldību sniegtajiem datiem par būtiskiem un nozīmīgiem nekoriģējošiem notikumiem pēc bilances datuma.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Budžeta iestādes ir nodevušas savus atsevišķos gada pārskatus konsolidējošajām iestādēm (piemēram, pašvaldībai vai ministrijai) un konsolidējošās iestādes jau ir iesniegušas konsolidētos gada pārskatus Valsts kasē. Šajā periodā Valsts kase veic datu apkopojumu, izvērtējumu un gatavo valsts konsolidēto gada pārskatu jeb Latvijas Republikas gada pārskatu. Tomēr, līdz ar budžeta iestāžu gada pārskatu iesniegšanu Valsts kasē, darbs pilnībā pie tiem nav apstājies, jo budžeta iestādēm jāturpina vērtēt notikumus pēc bilances datuma…

Budžeta iestādes ir nodevušas savus atsevišķos gada pārskatus konsolidējošajām iestādēm (piemēram, pašvaldībai vai ministrijai) un konsolidējošās iestādes jau ir iesniegušas konsolidētos gada pārskatus Valsts kasē. Šajā periodā Valsts kase veic datu apkopojumu, izvērtējumu un gatavo valsts konsolidēto gada pārskatu jeb Latvijas Republikas gada pārskatu. Tomēr, līdz ar budžeta iestāžu gada pārskatu iesniegšanu Valsts kasē, darbs pilnībā pie tiem nav apstājies, jo budžeta iestādēm jāturpina vērtēt notikumus pēc bilances datuma…