Kopš pagājušā gada jūlija varējāt lasīt par Baltijas valstu ekonomikām, iedziļinoties to veidojošajos faktoros un salīdzinot Latvijas, Lietuvas un Igaunijas sekmes. Analītiski pētniecisko rakstu sērijas noslēgumā pavelkam zemsvītru secinājumiem, apciemojot kaimiņus un uzklausot, kas viņu ekspertiem sakāms par savas valsts ekonomikas veiksmēm un neveiksmēm. Viļņā tikāmies ar Grētu Ilekīti, Swedbank Lietuva ekonomisti, bet Tallinā — ar Lenno Ūskulu, Luminor Bank Igaunijas filiāles galveno ekonomistu un Tartu Universitātes asociēto profesoru.

Kopš pagājušā gada jūlija varējāt lasīt par Baltijas valstu ekonomikām, iedziļinoties to veidojošajos faktoros un salīdzinot Latvijas, Lietuvas un Igaunijas sekmes. Analītiski pētniecisko rakstu sērijas noslēgumā pavelkam zemsvītru secinājumiem, apciemojot kaimiņus un uzklausot, kas viņu ekspertiem sakāms par savas valsts ekonomikas veiksmēm un neveiksmēm. Viļņā tikāmies ar Grētu Ilekīti, Swedbank Lietuva ekonomisti, bet Tallinā — ar Lenno Ūskulu, Luminor Bank Igaunijas filiāles galveno ekonomistu un Tartu Universitātes asociēto profesoru.

Labie kaimiņi

portāla BilancePLZ redaktors

Foto: Aivars Siliņš

Ar L. Ūskulu runājam par Igaunijas ekonomikas attīstību, sākot no valsts neatkarības atjaunošanas deviņdesmito gadu sākumā. Mērķis — saprast, kur «aug kājas» ziemeļu kaimiņu sekmēm, kuras Latvijā nereti mēdzam apskaust. Liela daļa no L. Ūskulas sacītā apstiprina šajā rakstu ciklā aplūkotos datus, skaidrojumus un secinājumus, taču izskan arī jaunas, nedzirdētas perspektīvas.

Igaunija Baltijas valstu ekonomikas līderpozīcijā izrāvās deviņdesmito gadu pirmajā pusē — ap 1995.–1996. gadu Igaunijas iekšzemes kopprodukta (IKP) handikaps pār tuvāko sekotāju (Latvija ar Lietuvu tolaik pārmaiņus apsteidza viena otru) sasniedza 16–17%. L. Ūskula to skaidro ar Igaunijas izvēli uzsākt strauju privatizāciju un veicinot ārvalstu investoru ienākšanu. Tā bija ekonomikas attīstību stimulējoša privatizācija, nevis tas, ko Latvijā ironiski dēvēja par pri(h)vatizāciju — proti, Igaunijā ienāca somu un skandināvu investori ar domu attīstīt uzņēmumus (lai tie kalpotu kā ražošanas bāze ar lētāka darbaspēka izmaksām), veicot ne tikai ieguldījumus jaunās iekārtās, bet arī sniedzot kapitālismā slīpētās zināšanas, kā šādus uzņēmumus mūsdienīgi pārvaldīt. Šīs zināšanas nereti izplatījušas tālāk visā konkrētajā biznesa nozarē. Būtībā igauņiem paveicās tikt pie (vismaz tobrīd) kvalitatīvākajām iespējamajām investīcijām.

L. Ūskula domā, ka arī Latvijā padomju rūpniecības dinozauri kā VEF, RAF, RVR un citi jaunajā laikmetā nebūt nebija obligāti lemti iznīcībai, kā apgalvo daļa Latvijas tā laika politiķu. Esot bijušas vajadzīgas tikai īstās ārvalstu investīcijas — līdzīgas tām, kādas ienāca Igaunijā. Tiesa, kā atzīst ekonomists, Igaunijai krietni palīdzējušas labās kaimiņattiecības ar somiem, kas esot attiekušies pret igauņiem pārsvarā godprātīgi (lai gan bijuši arī koruptīvi gadījumi). Investīcijas galvenokārt ieplūdušas viesnīcu biznesā (saprotami, jo Igauniju apmeklē daudzi somu tūristi), tāpat metālapstrādes, kokrūpniecības, tekstilindustrijas sektoros. Bijušas arī investīcijas, kas orientētas uz mazo biznesu — Tallinas centrā ārzemnieki atvēruši kafejnīcas, mākslas salonus. Tas viss neesot traucējis paralēli attīstīties arī nacionālā kapitāla kūrētam biznesam.

Digitalizācijas tīģera lēciens

Luminor Bank Igaunijas filiāles galvenais ekonomists un Tartu Universitātes asociētais profesors

Foto: Ikars Kubliņš

Nākamais atspēriena pakāpiens Igaunijas attīstībā pienāca deviņdesmito gadu vidū, kad tobrīd diplomāts, vēlākais ārlietu ministrs un valsts prezidents Tomass Hendriks Ilvess nāca klajā ar domu, ka Igaunijai jāuzsāk strauja valsts pārvaldes procesu digitalizācija, īstenojot tā saukto «tīģera lēcienu». Jautāju L. Ūskulam, vai tiešām viena cilvēka loma tajā bija izšķiroša? Vai Ilvess viens aizrāva igauņus ar šo ideju, vai tomēr paralēli noritēja arī citi procesi? L. Ūskula atklāj — kopā ar Ilvesu idejas radīšanā piedalījās vēl daži cilvēki, taču Ilvesam nudien bijusi centrālā loma tās ieviešanā. Tiesa, nevarot teikt, ka digitalizācijas ieviešana noritējusi gludi un visi igauņi uzreiz sekojuši aicinājumam uz gaišo digitālo nākotni. Ideju atbalstījuši uzņēmēji, bet birokrātijas aparāts sākotnēji pretojies, un pirmais mēģinājums nav sekmējies, taču ar otro piegājienu izdevies. Svarīgi arī tas, ka igauņi, kontekstā ar digitalizācijas centieniem, jau 1994. gadā (laikā, kad valstī vēl atradās Krievijas armija!) īstenojuši komunikācijas kampaņas starptautiskajā presē, reklamējot sevi kā modernu, attīstītu un drošu valsti. Tas licis pamatu sekmīgai publisko mārketinga kampaņu tradīcijai, ko igauņi turpina vēl mūsdienās.

Neapšaubāmi, digitalizētie pārvaldes servisi vēl šodien Igauniju ļauj dēvēt par vienu no attīstītākajām interneta sabiedrībām pasaulē. Taču kā izmērīt, cik liela ietekme šai digitalizācijai bijusi uz Igaunijas ekonomikas attīstību — vai, runājot Ilvesa vārdiem, tā patiešām izrādījās «vissvarīgākais izaugsmes faktors»? Vai valsts pasūtījumi šajā jomā ļāva uzkrāt pirmo kompetenci un sākt attīstīties Igaunijas IT un programmēšanas nozarei? Pretrunīgi vērtējumi izskan arī par to, vai šīs nozares loma vispār ir bijusi tik būtiska Igaunijas ekonomikas attīstībā, jo, piemēram, Igaunijas Swedbank filiāles ekonomistu secinājumi un aprēķini liecina, ka «digitālo tehnoloģiju lietošana Igaunijas uzņēmumos ir drīzāk viduvējā līmenī», kā arī augsto tehnoloģiju kompāniju īpatsvars valsts ekonomikā nav īpaši liels (ar 7% Igaunija šajā rādītājā Eiropas Savienībā (ES) atrodas ne vien aiz globālo IT milžu bāzes vietas Īrijas, bet arī Zviedrijas, Kipras, Maltas, turklāt ne pārāk tālu apsteidzot Latviju).

Pirmajos gados IT devis ļoti nelielu ietekmi valsts kopprodukta izaugsmē, atzīst L. Ūskula. Tāpat skaidrs, ka patlaban Igaunijas uzņēmumi nav starp vadošajiem digitalizācijas virzītājiem pasaulē, piebilst ekonomists. Iespējams, tāds bijis īss mirklis pašā attīstības sākumposmā, taču tagad, kā smejoties paši igauņi, «tīģera lēciens» jau sen pārvērties par krietni piezemētāku «roņa lēcienu». Gluži kā Latvijā, arī Igaunijā prese mūsdienās nereti rakstot par ieilgušiem un nekvalitatīvi īstenotiem valdības IT sistēmu projektiem. Viens no kavēkļiem digitalizācijas tehnoloģiju plašākā ieviešanā privātajā sektorā esot tas, ka Igaunijā ir daudz mazo uzņēmumu, taču nopietna digitālā attīstība parasti prasot lielāku biznesa mērogu. «Ja tev ir pārdesmit klientu, tev nevajag izsmalcinātu IT sistēmu, lai apstrādātu to pasūtījumus. Mazām kompānijām tas izmaksā pārāk dārgi,» piemēru sniedz L. Ūskula.

Tiesa, viens nenoliedzams efekts Igaunijas IT sektora panākumiem tomēr ir — tā sauktais Skype efekts, kas radījis lielisku jaunuzņēmumu izaugsmes ekosistēmu, jo gan pēc jaunuzņēmumu skaita, gan pēc «vienradžu» (jaunuzņēmumu, kuru vērtība pārsniedz miljardu eiro) skaita uz vienu iedzīvotāju Igaunija ir starp vadošajām valstīm pasaulē.

Izglītības jauda un ekonomika

Igaunija ir valsts arī ar vienu no starptautiski augstāk novērtētajām un apbrīnotākajām izglītības sistēmām pasaulē, par ko liecina gan PISA reitingi, gan L. Ūskulas pārstāvētās Tartu Universitātes, kā arī vairāku Tallinas augstskolu reitingi. Vai tas atbalsojas arī darba tirgū? Proti, vai igauņi, pateicoties savai lieliskajai izglītības sistēmai, mazāk izjūt augsti kvalificētu (kā arī vidēji kvalificētu tehnisko profesiju speciālistu) darbinieku trūkumu? L. Ūskula norāda — tik idilliski nav. Lai gan Igaunijas izglītība patiešām esot laba, tomēr reizēm iztrūkst posms starp teorētisko izglītību un praktiskajām prasmēm to pielietot. «Piemēram, igauņiem ES ir vienas no labākajām zināšanām par finansēm, taču tajā pašā laikā esam pēdējās vietās finanšu pratības jomā,» saka L. Ūskula. Taču tas esot sācis mainīties, jo patlaban jau vidusskolu līmenī arvien vairāk tiekot domāts par to, kā apmācīt zināšanu praktisko pielietošanu. «Mums nav Vācijas izglītības modeļa, kurā izglītības procesā ir integrēti arī darba devēji, kad skolēni un studenti apgūst jau konkrētas darbā nepieciešamās prasmes, tāpēc uzņēmumi nereti sūdzas par to, ka jaunajiem darbiniekiem trūkst šo iemaņu,» L. Ūskula piemin to pašu, par ko Latvijā runājis Latvijas Tirdzniecības un rūpniecības kameras prezidents Aigars Rostovskis. Tiesa, sava daļa atbildības par to jāuzņemas pašiem uzņēmējiem, kas parasti neesot gatavi iesaistīties šādā potenciālo jauno darbinieku apmācīšanā, jo tās ir papildu izmaksas, kas saistītas ar risku, jo nav garantijas, ka darbinieks tiešām atnāks strādāt uzņēmumā, norāda Luminor Estonia ekonomists.

Lai gan Igaunija, salīdzinot ar Latviju un Lietuvu, iegulda krietni lielākus līdzekļus (relatīvi pret IKP) izpētē un attīstībā, kas, vismaz valsts daļā sasniedz ES vidējos rādītājus, L. Ūskula uzskata, ka ar to igauņiem nevajadzētu apmierināties. Viņa atbilde uzskatāmi raksturo domāšanas veida un pašreizējo ambīciju, mērķu atšķirības starp Latviju un Igauniju. Kamēr mēs sapņojam par to, ka «noķersim» Lietuvu un Igauniju un sasniegsim ES vidējos labklājības rādītājus, Igaunijā acīmredzot valda jau pavisam citas, uz krietni augstākām virsotnēm tēmētas noskaņas. «Igaunijas IKP uz iedzīvotāju patlaban ir tuvu 90% no ES vidējā rādītāja. Var teikt, ka jau esam vidēja līmeņa ES valsts. Ja vēlamies augt tālāk, tad jāskatās, kur šajā rādītājā atrodas, piemēram, Zviedrija. Tas vairs nav Eiropas vidējais, bet gan jau krietni augstāks līmenis. Lai to sasniegtu, pētniecībā un attīstībā jāiegulda daudz vairāk līdzekļu nekā patlaban,» uzsver L. Ūskula.

Vai Igaunijas mērķis ir Ziemeļeiropa mīnus sociāldemokrātija?

Lai gan igauņi nereti pārņēmuši pieredzi un mācījušies no Somijas dažādas praktiskas lietas — kā ieviest vienu vai otru sistēmu u.tml., tomēr plašākā, sociālekonomiskajā situācijā abas sabiedrības joprojām funkcionējot stipri atšķirīgi, norāda L. Ūskula. Igauņi vēlas piederēt Ziemeļeiropai, tomēr viņi nav gatavi ieviest Ziemeļvalstu labklājības (sociāldemokrātijas) modeli, ko raksturo augsti, progresīvi nodokļi un dāsnas sociālās garantijas sabiedrības neaizsargātākajiem cilvēkiem. «Igaunijā nav ne tāda sociālās drošības tīkla, ne arī sabiedrības kopīgās solidaritātes izjūtas, kāda ir Somijā,» saka L. Ūskula. Gan Igaunijas politiskā elite, gan arī sabiedrība kopumā esot ekonomiski neoliberāli domājoša (sabiedrības nostāju šajā virzienā ekonomists pamato ar tās vispārēji maz attīstīto risku apdrošināšanas kultūru).

Regresīvas ir arī jaunākās izmaiņas Igaunijas nodokļu sistēmā — neapliekamā minimuma diferenciācijas atcelšana nākšot par labu vidējo un augstāko ienākumu pelnītājiem (sākot ar tiem, kas pelna pusotru vidējo algu), taču ne mazāko algu saņēmējiem. Pēdējiem dzīvi vēl sarežģīs pievienotās vērtības nodokļa celšana, kas, kā zināms, visasāk allaž skar mazturīgāko slāni. Vai tas nepalielinās ienākumu nevienlīdzību un nepastiprinās noslāņošanās tendences Igaunijas sabiedrībā? L. Ūskula atzīst, ka nevienlīdzība Igaunijā esot problēma, tomēr kā svarīgāku norāda faktu, ka absolūtās nabadzības līmenis Igaunijā ir zemāks nekā pārējās Baltijas valstīs — cilvēku, kuri visvairāk cieš no nabadzības, Igaunijā esot salīdzinoši maz (arī, salīdzinot ar Centrāleiropas valstīm).

L. Ūskula gan uzskata, ka vienkārša sistēma un salīdzinoši zems nodokļu slogs ir bijusi daļa no Igaunijas veiksmes stāsta — galvenokārt tāpēc, ka tas apgrūtinājis izvairīšanos no nodokļu nomaksas, samazinot ēnu ekonomiku un ļaujot valstij iekasēt vairāk. Tas Igaunijā iedzīvojies kā biznesa kultūras daļa — uzņēmumi pārsvarā neredzot jēgu izvairīties no nodokļiem, ja tie nav pārāk augsti. Tikpat svarīgs faktors ir valdības spēja izpelnīties uzticību no uzņēmumiem un iedzīvotājiem, ka tā iegulda nodokļu naudu lietderīgi, nevis izšķērdē vai nozog. Tam palīdzot Igaunijas prakse vairākus nodokļu izlietojumu virzienus precīzi iezīmēt (no kādiem nodokļiem kas tiek finansēts), kas ļauj cilvēkiem labāk saprast, kur paliek viņu samaksātie nodokļi.

Tāpat arī, lai gan mums Latvijā igauņi šķiet daudz vairāk spējīgi domāt ilgtermiņā, paredzot, plānojot, un ieviešot šos plānus dzīvē, tas tomēr neesot salīdzināms ar somu spējām izstrādāt un realizēt nākotnes stratēģiskos mērķus, norāda L. Ūskula, kā piemēru sniedzot Nokia tapšanas stāstu (riepu un gumijas zābaku fabriku pārvēršot par mobilo telefonu rūpnīcu), kas netieši sācies jau pārdesmit gadus pirms tam — ar lēmumu, ka Somijai nepieciešams daudz vairāk inženieru, un attiecīgu izglītības sistēmas pielāgošanu. Arī mūsdienās somi, salīdzinot ar igauņiem, daudz vairāk pētot nākotnes perspektīvas, novērojis L. Ūskula.

Lietuvai izdevies uzsākt ekonomikas modernizāciju

«Nav viegli atbildēt uz šo jautājumu. Mums tas vēl pašiem līdz galam jāsaprot,» — skaidrojumu par Lietuvas pēdējās desmitgades straujās izaugsmes cēloņiem iesāk Grēta Ilekīte, Lietuvas Swedbank ekonomiste.

Swedbank Lietuva ekonomiste

Foto: Kristaps Mednis

Viens no iemesliem esot preču un pakalpojumu ražošanas dažādība un eksports. «Tā ir gan pārtikas rūpniecība, gan mēbeļu ražošana, minerālvielu industrija, transporta un loģistikas nozare (dažas no Lietuvas kompānijām esot starp lielākajām Eiropā), IT un finanšu sektors, biznesa pakalpojumi, savu lomu pandēmijas laikā nospēlēja arī Covid–19 vakcīnu komponenta ražošana. Mums izdevās diversificēt gan rūpniecību, attīstīt arvien sarežģītākus produktus, gan arī dažādot eksporta tirgus. Pie valstīm, uz kurieni dodas nozīmīgs īpatsvars no mūsu eksporta, pēdējā laikā piepulcējušās ASV, Nīderlande, Lielbritānija,» norāda G. Ilekīte. Lēmumu pagriezt muguru tirdzniecības saitēm ar Krieviju Lietuva pieņēmusi jau pēc Krimas aneksijas 2014. gadā. «Līdz tam bijām ļoti atkarīgi no Krievijas tirgus — eksportējām uz turieni daudz pārtikas un citu preču. Pēc Krimas mūsu uzņēmumi bija spiesti meklēt citus tirgus. Ja tas nebūtu noticis, 2022. gadā pēc Krievijas pilna mēroga kara sākuma Ukrainā mums būtu daudz lielākas problēmas,» secina G. Ilekīte, piebilstot, ka «Krievijas naudas ietekme, īpaši Latvijas banku sektorā, bijusi viens no atpakaļvelkošiem faktoriem jūsu gadījumā. Mēs tomēr bijām mazāk atkarīgi no Krievijas naudas.»

Interesanti, ka viens no lielākajiem ražošanas sektoriem Lietuvā esot mēbeļu industrija, turklāt ar diezgan augstu pievienoto vērtību. Lietuva esot ceturtais lielākais piegādātājs IKEA, tāpat mēbeles tiekot eksportētas uz Zviedriju, Vāciju un citām valstīm, apliecināja G. Ilekīte. Lai gan Latvijā šādai nozarei pieejams daudz vairāk izejmateriālu, tā tomēr sekmīgāk attīstījusies Lietuvā. Vēl vairāk pārdomas rosina ekonomistes teiktais, ka tieši Latvija ir viena no galvenajiem kokmateriālu piegādātājiem Lietuvas mēbeļu ražotājiem. Iznāk, ka šajā jomā starp Latviju un Lietuvu valda centra–perifērijas ekonomiskās attiecības (jeb mēs esam kā trešās pasaules valsts attiecībā pret kaimiņiem), pēc Imanuela Valleršteina pasaules sistēmas teorijas.

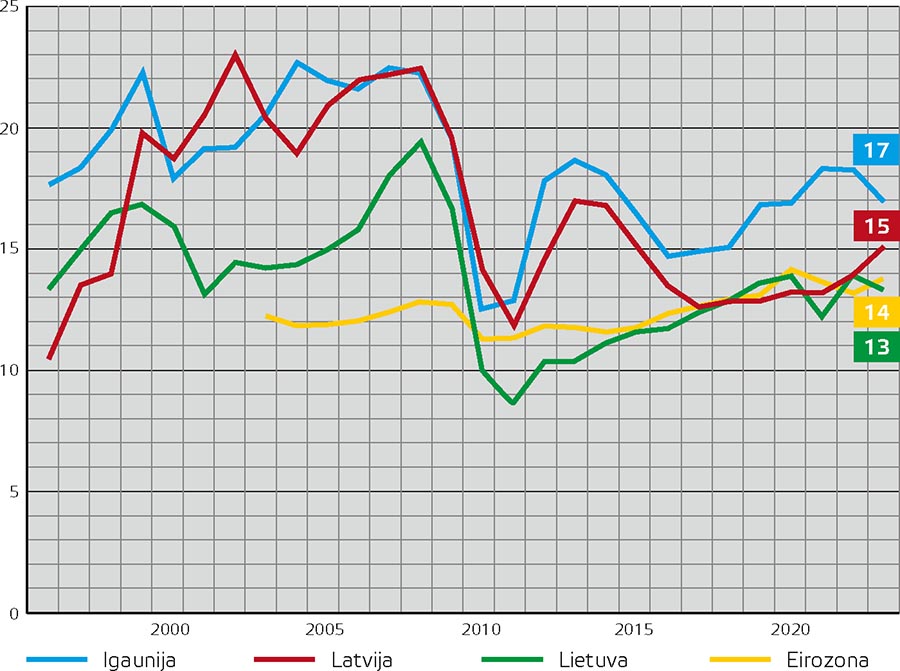

Swedbank Lietuva veikusi aprēķinus par to, kā mainījusies Lietuvas ekonomikas struktūra kopš 1996. gada. Visstraujāk savu īpatsvaru kopējā IKP pazaudējusi lauksaimniecības, mežsaimniecības un zvejniecības nozare — no 12% līdz mazāk par 5%. Savukārt visvairāk pieaudzis profesionālo, zinātnisko un tehnisko pakalpojumu (no 2% līdz gandrīz 8%), informācijas un komunikācijas, kā arī finanšu un apdrošināšanas nozares īpatsvars. Eksporta struktūrā no 2010. līdz 2023. gadam visstraujāk auguši augstas pievienotās vērtības preču apjomi, turklāt šajā preču grupā kāpums bijis faktiski nepārtraukts. Īpašs uzrāviens laikā no 2010. gada bijis Lietuvas pakalpojumu eksportam, kas no 10% pieaudzis līdz 28% no IKP (Igaunijai šajā laikā pakalpojumu eksporta apmērs audzis no 24% līdz 31% no IKP, bet Latvijai — teju stāvējis uz vietas, augot no 16% līdz nepilniem 19% no IKP).

Ilgtermiņā Igaunijas ieliktie sekmīgas ekonomiskās attīstības pamati, kā laba izglītības sistēma, ieguldījumi zinātnē un pētniecībā, gan esot «supersvarīgi», atzīst G. Ilekīte. «Tas, ko viņi paveikuši ar izglītības sistēmu, ir apbrīnojami, salīdzinājumā ar Latviju un Lietuvu. Tāpat viņi daudz izdarījuši valsts pārvaldes sistēmas digitalizācijas jomā,» saka Swedbank ekonomiste. Viens no galvenajiem iemesliem, kāpēc Lietuvai pēdējos gados izdevies apsteigt Igauniju (vērtējot pēc pirktspējas paritātes datiem), varētu būt apstākļu sakritība — Igaunija iekļuvusi recesijā saistībā ar nekustamā īpašuma krīzi un ekonomikas stagnāciju Skandināvijas valstīs, jo mūsu ziemeļu kaimiņi ir krietni vairāk atkarīgi no eksporta tirgiem Somijā, Zviedrijā (interesanti, ka Igaunija, salīdzinot ar Lietuvu, esot bijusi vairāk atkarīga arī no Krievijas tirgus). Tāpat Igaunijai krietni «iegriežot» tās tradicionālās enerģētikas industrijas (degslānekļa) konkurētspējas zudums, kā arī nepārdomāti eksperimenti finanšu jomā, atļaujot iedzīvotājiem izņemt otrā līmeņa pensijas kapitālu, skaidro G. Ilekīte. Tomēr ilgtermiņā Igaunija noteikti atgūšoties.

Līdz nākamajiem augļiem aizsniegties būs grūtāk

Pagaidām Lietuvā vēl nevarot manīt investīciju aizplūšanas tendenci, ko veicinātu pēdējā laika arvien negatīvākā dinamika Ukrainas karā un biedējošās runas par iespējamu Krievijas uzbrukumu NATO valstīm jau tuvāko gadu laikā. Tomēr tik ātri šādu tendenci nemaz nevarētu pamanīt, jo investīciju projekti parasti ilgst vairākus gadus, norāda G. Ilekīte. Taču pirms dažiem gadiem Lietuvas ekonomika esot izjutusi negatīvas sekas saistībā ar tās nostāju Taivānas jautājumā — Ķīna izdzēsusi Lietuvu no savas muitas sistēmas, liedzot jebkādas Lietuvas eksporta iespējas uz Ķīnu. Piedevām Ķīna gājusi vēl tālāk — sākusi izdarīt spiedienu arī uz citu valstu kompānijām, kas Ķīnas tirgum paredzētajām eksporta precēm izmanto Lietuvā ražotas komponentes, aizliedzot šādu preču importu. «Investori Lietuvā bija noraizējušies par Ķīnas attieksmi, jo tā tomēr ir ļoti liels ES tirdzniecības partneris,» atzīmē G. Ilekīte.

Viens no galvenajiem izaicinājumiem Lietuvas ekonomikai patlaban esot ekonomiskā situācija pārējās reģiona valstīs — jo sliktāk klājas Igaunijai un Latvijai, jo mazākas iespējas Lietuvas eksportam. Tāpat jau tuvākajā nākotnē ļoti svarīgs jautājums būšot konkurētspējas saglabāšana. Tā kā algas Lietuvā aug straujāk nekā produktivitāte, Lietuvas ražotās preces top arvien dārgākas, līdz ar to kļūs arvien grūtāk atrast tām vietu eksporta tirgū, jo līdz šim importētājs tās lielā mērā izvēlējies zemākas cenas dēļ, skaidro Swedbank eksperte. Konkurējot ar lētāku piedāvājumu, izaugsme līdz šim ir bijusi salīdzinoši vienkārša — tas esot kā «noplūkt augļus no koka zemākajiem zariem». Tagad sākšoties pats grūtākais — ja vēlamies dzīvot kā attīstītajās valstīs un maksāt arvien labākas algas darbiniekiem, būs jāiemācās konkurēt ar sarežģītāk izgatavojamām, inovatīvām precēm, kvalitāti, augstāku pievienoto vērtību, norāda G. Ilekīte.

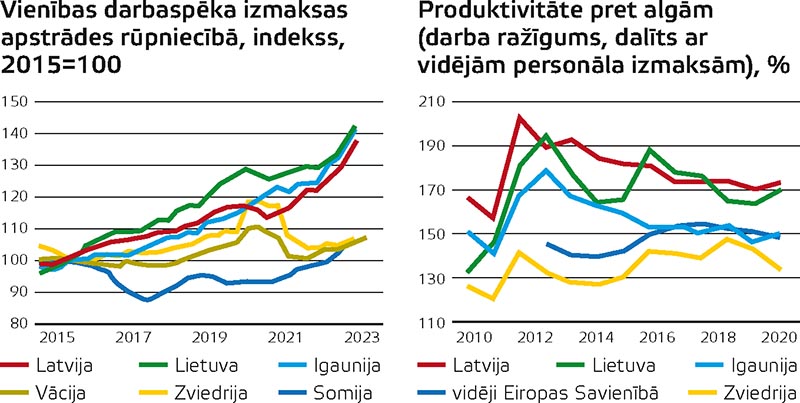

Interesanti, ka konkurētspējas indikatori rāda savā ziņā apgrieztu ainu kopējai ekonomikas attīstībai un labklājībai — kamēr pēdējās jomās Latvijā atpaliekam, konkurētspējā (gan darbaspēka produktivitātē pret vidējām personāla izmaksām, gan vienas saražotās vienības darbaspēka izmaksu pieauguma indeksā kopš 2015. gada) esam priekšā gan Lietuvai, gan Igaunijai, liecina Swedbank Lietuva apkopotie dati. Tas liecina par atrašanos iepriekšējā ekonomikas attīstības stadijā, kad konkurence pamatā aizvien tiek balstīta uz zemāku darbinieku algu rēķina. Par to liecina arī fakts, ka gan ES vidēji, gan, piemēram, Zviedrijā, darbaspēka produktivitāte pret izmaksām ir vēl zemāka — būtībā, jo attīstītāka un labklājīgāka valsts, jo zemāks šis produktivitātes/izmaksu attiecības rādītājs (Latvijā 2020. g. — 172%, Lietuvā — 170%, Igaunijā un ES vidēji — 149%, Zviedrijā — 133%).

Darbaspēka izmaksas aug

Viltus zilonis istabā?

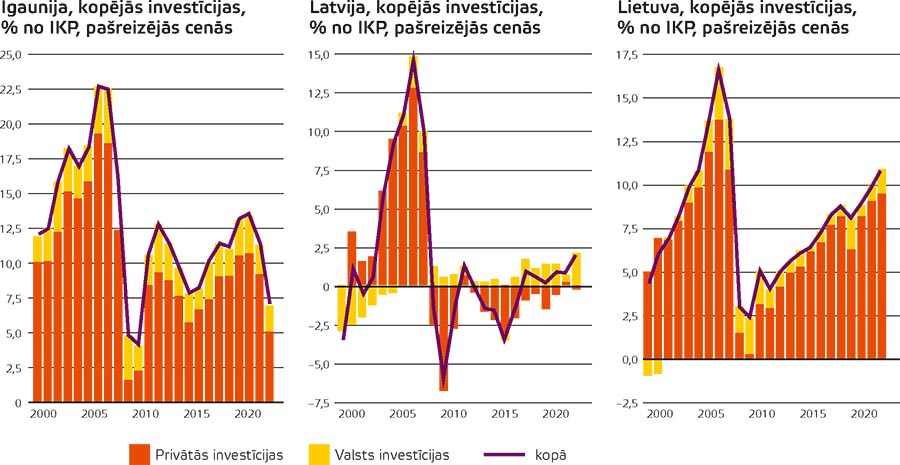

Viens no Latvijas atpalicības iemesliem Baltijā varētu būt arī neto investīciju trūkums, pieļauj G. Ilekīte (atzīstot, ka detalizētāk Latvijas situāciju nepārzina) — un runa šajā gadījumā ir tieši par uzņēmumu neto investīcijām, jo publiskais sektors visās Baltijas valstīs investē apmēram līdzīgu īpatsvaru no IKP. Neto investīcijas nozīmē uzņēmumu «tīros» ieguldījumus savos ražošanas līdzekļos (ieguldījumi mīnus nolietojums), un ir indikators tam, kā pieaug uzņēmumu efektīvā ražošanas kapacitāte. Interesanti, ka dažus gadus pirms globālās ekonomikas krīzes uzņēmumu neto investīcijas Latvijā bija samērā lielas (lai gan kaimiņvalstīs tās bija lielākas), taču pēc 2008. gada nokrita ikgadējos mīnusos, un šo statistiku nav spējušas mainīt pat 2018. gadā pieņemtās izmaiņas uzņēmumu ienākuma nodokļa sistēmā, paredzot atbrīvojumu no nodokļa reinvestētajai peļņai.

Uzņēmumu neto investīcijas ir publiskajā telpā tik maz dzirdēts ekonomikas kritērijs, ka G. Ilekītes norāde ieinteresēja uzzināt ko vairāk.

Neto pamatkapitāla veidošana

Latvijas Bankas Monetārās politikas pārvaldes Pētvniecības daļas vadītājs

Foto no Latvijas Bankas arhīva

Latvijas Bankas ekonomists Kārlis Vilerts grafikos redzamo situāciju Bilancei skaidroja ar nekustamā īpašuma tirgus atšķirībām: «Skaitļi šķietami attēlo visas neto investīcijas (investīcijas mīnus amortizācija), nevis tikai uzņēmumu investīcijas. Līdz ar to viens no skaidrojumiem varētu būt vājā mājokļu un citu ēku būvniecība, kas pēc globālās finanšu krīzes Latvijā nespēja atkopties vienlīdz ātri ar Lietuvu un Igauniju. No jauna uzbūvēto mājokļu platība uz iedzīvotāju Latvijā ir aptuveni 0,2 m2, kamēr Lietuvā un Igaunijā aptuveni 0,5 m2. Datos diezgan skaidri parādās Zolitūdes traģēdijas ietekme. Mājokļu kreditēšana arī ir viena no retajām jomām, kur kreditēšanas dinamika no Lietuvas ir atšķīrusies. Ja Lietuvā mājokļu kredīti pret IKP ir stabilizējušies aptuveni 17% apmērā jau kopš 2014. gada, mums signāli par stabilizēšanos (11–12% no IKP) parādījās tikai pērn.»

Swedbank Latvia

galvenā ekonomiste

Foto no Swedbank Latvia arhīva

Savukārt Swedbank Latvija galvenā ekonomiste Līva Zorgenfreija norāda, ka šajā gadījumā pie vainas esot statistikas anomālijas — citiem vārdiem, konkrētajam rādītājam nevarot ticēt, jo tieši Latvijai tiekot nekorekti aprēķināts uzkrātā kapitāla nolietojums. «Šo rādītāju es ieteiktu neizmantot. Neto pamatkapitāla veidošana ir bruto pamatkapitāla veidošana (investīcijas materiālos vai nemateriālos aktīvos, kas tiek izmantoti ražošanas procesā ilgtermiņā), kam atņem nolietojumu. Ja bruto pamatkapitāla veidošanu var teju «novērot dabā» — piemēram, ievācot datus no uzņēmumiem par to veiktajām investīcijām, tad neto kapitāla veidošanai nepieciešams aprēķināt nolietojumu visam uzkrātajam kapitālam. Te sākas problēmas. Konkrētajā attēlā izmantoti AMECO dati, kas balstīti uz pieņēmumiem par 1) uzkrātā kapitāla sākotnējo vērtību 1995. gadā (var ļoti daudz diskutēt par to, kāds bija uzkrātā kapitāla apjoms tajā laikā) un 2) pieņēmumu par kapitāla nolietojuma normu. AMECO datubāze balstīta uz pieņēmumu par ļoti augstu nolietojuma normu Latvijai — atšķirībā no Lietuvas un Igaunijas. Ja bruto investīcijām pamatkapitālā «atņem» pārlieku augstu nolietojumu, tad veidojas ļoti zemas neto investīcijas. Šīs augstās nolietojuma normas ietekme akumulējas, un galu galā Latvijas uzkrātā kapitāla līmenis ir smieklīgi zems. Šie dati kopumā visai Eiropai nerada lielu uzticību,» skaidro L. Zorgenfreija.

Viņa piedāvā aplūkot alternatīvu grafiku — uzņēmumu bruto ieguldījumi (ieguldījumi, no kuriem nav atņemts nolietojums), kurā redzams, ka Latvija (īpatsvarā no IKP) šajā rādītājā Lietuvu pat mazliet pārspēj. Līdz ar to, kā secina L. Zorgenfreija: «Ar uzņēmumu investīciju stāstu atšķirību no Lietuvas nevar skaidrot».

Uzņēmumu bruto investīcijas, % no IKP

Vai par Baltijas attīstītāko ekonomiku kļūst Lietuva?

Pēdējos gados Baltijas valstu ekonomiku sacensībā norisinās interesanti procesi — Lietuva, vismaz pēc pirktspējas paritātes IKP datiem, jau apsteigusi Igauniju (un gluži tāpat Viļņas reģions apdzinis Tallinas (Harju) reģionu, kļūstot par bagātāko reģionu Baltijā). Tomēr pastāv arī uzskats, ka pirktspējas paritātes dati nav īsti uzticami, jo cenu līmeņus esot pārāk grūti aprēķināt un salīdzināt, šajos aprēķinos pastāvot liela iespējamās kļūdas amplitūda. Vai tas nozīmē, ka priekšplānā būtu virzāmi nominālā vai reālā (atbilstoši inflācijai koriģētā) IKP dati vai tomēr pirktspējas paritātes IKP dati, ar visām varbūtējām neprecizitātēm, ir objektīvāks valsts bagātības un labklājības rādītājs?

L. Ūskula norāda — patēriņa cenas esot vieglāk salīdzināmas nekā IKP cenas (citiem vārdiem, patēriņa cenu indeksu iespējams noteikt precīzāk nekā tā saucamo IKP deflatoru, ko izmanto reālā IKP noteikšanā, vai pirktspējas paritātes maiņas kursu, ko izmanto pirktspējas paritātes IKP noteikšanā), tāpēc kaut kādā mērā maldināšana esot iespējama. Papildu apsvērumus par labu tam, ka reālā labklājība Lietuvā vēl nevarētu būt apsteigusi Igauniju, L. Ūskula rod vairākos dzīves kvalitāti raksturojošos datos, kas Lietuvā vēl neesot labāki (piemēram, preču grozā, ko patērētāji ikdienā var atļauties iegādāties un citos cilvēku dzīves apstākļos). Lietuvā ir mazāka vidējā alga nekā Igaunijā, bet arī mazākas cenas, kam priekšnoteikums ir zemais Polijas cenu līmenis (62% no ES vidējā, kamēr Somijā tas esot 127% no ES vidējā).

Lai vai kā, nenoliedzami ir tas, ka lietuviešiem pēdējo desmit gadu laikā ir izdevies savs «tīģera lēciens», jo, ja pirms tam dienvidu kaimiņi bija apmēram uz viena pakāpiena ar mums, tagad viņi jau ir uz viena pakāpiena ar igauņiem, un jautājums, kurš tad īsti šobrīd Baltijā (ar nelielām atšķirībām) ir līderos, ir otršķirīgs. Ko L. Ūskula redz kā Lietuvas panākumu atslēgu? Interesanti, ka nonākam pie tā paša, ar ko ekonomists skaidroja deviņdesmito gadu pirmās puses Igaunijas izrāvienu: «Lietuva pirms desmit gadiem stingri apņēmās piesaistīt ārvalstu kompānijas, un sāka ļoti smagi strādāt pie tā, lai tas izdotos. Viņi izvēlējās pamēģināt ko citādāku nekā līdz tam — un redzams, kā Lietuvas IKP no tā brīža sāka augt straujāk nekā Latvijā un Igaunijā.»

Galveno secinājumu apkopojums

Rakstu ciklā esam pētījuši svarīgākos ekonomiku veidojošos faktorus, izzinot pieejamo informāciju, aptaujājot ekspertus un salīdzinot, kā šie kritēriji atšķiras katrā no Baltijas valstīm. Faktori, par kuriem iespējams kopumā objektīvs, datos un ekspertu slēdzienos balstīts salīdzinājums, apkopoti tabulā. Ar zaļo krāsu iezīmēta Baltijas līdervalsts katrā no pozīcijām, ar oranžo — otrā vieta, un sarkanā krāsā — pastarīte. Ja līdervalsti vai otro/trešo vietu nav iespējams skaidri noteikt (rādītāji ir tuvu un atšķirības salīdzinoši nelielas), tad abi lauciņi iezīmēti vienā krāsā.

Baltijas valstu ekonomiku attīstības faktoru salīdzinājums

Latvija |

Lietuva |

Igaunija |

|

Ārējā finansējuma pieejamība biznesam |

l Mazliet zemāks uzņēmumu kreditēšanas apjoms nekā Lietuvā (kredītu atlikums no IKP — 13%), vismazāk attīstītais kapitāla tirgus. |

l Mazliet augstāks uzņēmumu kreditēšanas apjoms nekā Latvijā (kredītu atlikums no IKP — 14,5%), attīstītāks kapitāla tirgus nekā Latvijā, faktorings. |

l Lielākais uzņēmumu kreditēšanas apjoms Baltijā (kredītu atlikums no IKP — 25%), visattīstītākais kapitāla tirgus Baltijā. |

Valsts finanšu instrumentu atbalsts biznesam |

Gan valsts izsniegto aizdevumu garantiju, gan kredīta darījumu apdrošināšanas, gan eksporta kredītu garantiju apjoma skaitļi Baltijas valstīs ir līdzīgi — šis faktors nerada būtiskas atšķirības ekonomiku konkurencē. | ||

Investīciju piesaiste |

l Ļoti līdzīgs ārvalstu tiešo investīciju apmērs kā Lietuvā uz 1 iedz., kopējais apjoms — mazāks, mazāk kvalitatīva investīciju struktūra. | l Ļoti līdzīgs ārvalstu tiešo investīciju apmērs kā Latvijā uz 1 iedz., kopējais apjoms — lielāks, kvalitatīvāka investīciju struktūra. | l Lielākās ārvalstu tiešās investīcijas Baltijā gan absolūti, gan uz 1 iedzīvotāju. Investīciju struktūra līdzīga Lietuvai. |

Izglītības sistēma |

l 23. vieta PISA rangā, universitātes globālajos reitingos zemāk par Lietuvas universitātēm. |

l 30. vieta PISA rangā, universitātes globālajos reitingos augstāk par Latvijas universitātēm. |

l 7. vieta PISA rangā, Tartu Universitāte ir Baltijas līderis globālajos universitāšu reitingos, lielākie izdevumi izglītībai pret IKP un arī uz vienu skolēnu. |

Izdevumi pētniecībai un attīstībai |

l 0,75% no IKP (2022) | l 1,02% no IKP (2022) | l 1,78% no IKP (2022) |

Nodokļu sistēma |

l Mazāks neapliekamais minimums un kopumā augstākie darbaspēka nodokļi Baltijā; 0% UIN reinvestētajai peļņai, kas Lietuvā nav. |

l Lielāks neapliekamais minimums un kopumā zemāki darbaspēka nodokļi nekā Latvijā; 15% UIN, nav atbrīvojuma reinvestētajai peļņai. | l Lielāks neapliekamais minimums un kopumā zemāki darbaspēka nodokļi nekā Latvijā; 0% UIN reinvestētajai peļņai, kas Lietuvā nav. |

Darbaspēks |

l Salīdzinot ar Lietuvu, mazāk vērienīgas darbaspēka pārkvalifikācijas un mūžizglītības programmas, ar vairāk ierobežojumiem; lēnāka un sarežģītāka ārvalstu darbaspēka piesaiste. |

l Apjomīgākas un pieejamākas darbaspēka pārkvalifikācijas un mūžizglītības programmas; ātrāka un vienkāršāka ārvalstu darbaspēka piesaiste. | Pietrūkst datu objektīvam izvērtējumam. |

Kaimiņvalstu (ārpus Baltijas) ietekme |

l Vienīgie ne–Baltijas kaimiņi — Krievija un Baltkrievija. Orientēšanās uz Austrumu–Rietumu tranzītu un šaubīgas naudas plūsmām finanšu sektorā tikai traucējusi ilgtspējīgai attīstībai. |

l Maz būtisku ieguvumu no Polijas — galvenais varētu būt zemāks cenu līmenis Polijas zemo cenu dēļ. |

l Lieli ieguvumi no Somijas — tuvā emigrācija, tūristu skaits, somu pircēji, paraugu kopēšana, kvalitatīvas investīcijas, līdzvērtīga un abpusēji izdevīga ārējā tirdzniecība. |

Galvaspilsētu attīstība |

l Rūkošs iedzīvotāju skaits, IKP uz iedzīvotāju būtiski atpaliek no Viļņas un Tallinas, infrastruktūra novecojusi u.c. |

l Augošs iedzīvotāju skaits, lielākais IKP uz iedzīvotāju Baltijā, daudzviet atjaunota infrastruktūra u.c. | l Augošs iedzīvotāju skaits, otrs lielākais IKP uz iedzīvotāju (tuvu Viļņai), sakārtota infrastruktūra u.c. |

Tabula rāda, ka vismaz ekonomikas pamatu līmenī Baltijā vadošā valsts aizvien ir Igaunija (jāņem vērā, ka jaunākie salīdzināšanai izmantotie dati pieejami galvenokārt par 2022. gadu) — tā ieņem pirmo vietu 7 no 9 analizētajiem faktoriem; tai seko Lietuva, kas visbiežāk ieņem otrās vietas, bet Latvija pārsvarā paliek pēdējā vai dala otro vietu ar Lietuvu.

![]()

Projektu «Latvija Baltijas ekonomikā: kā panākt un apsteigt Lietuvu un Igauniju?» finansē Mediju atbalsta fonds no Latvijas valsts budžeta līdzekļiem. Par publikācijas «Baltijas kaimiņi dodas uz priekšu straujāk. Vai spēsim pielikt soli?» saturu atbild SIA Lietišķās informācijas dienests. #SIF_MAF2023

Publicēts žurnāla “Bilance” 2024. gada jūnija (510.) numurā.