Jūlija Sauša, Mag. iur., "Jūlijas Saušas juridiskais birojs" valdes priekšsēdētāja

Arī vasarā Eiropas Savienībā norisinājušies svarīgi notikumi nodokļu pasaulē, par kuriem uzzināsit šajā rakstā. Tāpat vēršam uzmanību uz nodokļu aktualitātēm Latvijā un esošo nodokļu regulējumu, kuru atbilstību valsts pamatlikumam pārbaudīs Satversmes tiesa. Satversmes tiesā šā gada 8. jūlijā ierosināta lieta par Uzņēmumu ienākuma nodokļa likuma 4.1 panta pirmās, otrās un ceturtās daļas un 17. panta 7.1 daļas atbilstību Latvijas Republikas Satversmes 105. panta pirmajam un trešajam teikumam par uzņēmumu ienākuma nodokļa piemaksas aprēķina un apmaksas…

Arī vasarā Eiropas Savienībā norisinājušies svarīgi notikumi nodokļu pasaulē, par kuriem uzzināsit šajā rakstā. Tāpat vēršam uzmanību uz nodokļu aktualitātēm Latvijā un esošo nodokļu regulējumu, kuru atbilstību valsts pamatlikumam pārbaudīs Satversmes tiesa.

Jūlija Sauša, Mg. iur., Rīgas Juridiskās Augstskolas vieslektore, Jūlijas Saušas juridiskā biroja valdes priekšsēdētāja, Latvijas Universitātes Juridiskās fakultātes doktorante Foto: Aivars Siliņš

Satversmes tiesā šā gada 8. jūlijā ierosināta lieta par Uzņēmumu ienākuma nodokļa likuma 4.1 panta pirmās, otrās un ceturtās daļas un 17. panta 7.1 daļas atbilstību Latvijas Republikas Satversmes 105. panta pirmajam un trešajam teikumam par uzņēmumu ienākuma nodokļa piemaksas aprēķina un apmaksas kārtību un šī nodokļa piemērošanu caurplūstošajām dividendēm (lietas sagatavošanas termiņš ir šā gada 8. decembris). Savukārt šā gada 28. jūnijā ierosināta lieta par kredītiestādes pienākumu maksāt kredīta ņēmēju aizsardzības nodevu (lietas sagatavošanas termiņš ir 28. novembris). Satversmes tiesā šā gada 19. jūnijā ierosinātas divas lietas par uzņēmumu ienākuma nodokļa piemaksas veikšanas pienākumu, kā arī tās aprēķināšanas kārtību pēc patērētāju kreditēšanas pakalpojumu sniedzēju pieteikumiem (abu ierosināto lietu sagatavošanas termiņš ir šā gada 19. novembris).

Eiropas Komisijas 2024. gada nodokļu ziņojums

Šā gada 4. jūlijā Briselē, Beļģijā, Eiropas Komisijas Breydel ēkā norisinājās trešā Ikgadējā ziņojuma nodokļu jomāprezentēšana. Konferences pirmā paneļdiskusija tika veltīta nākotnes darbavietu veidošanai kontekstā ar nodokļu piemērošanas jautājumiem, lai palīdzētu risināt darbaspēka un prasmju trūkumu.1 Savukārt konferences otrā daļa tika veltīta nodokļu atbilstības izmaksu tēmai, to iespējamajiem apmēriem, ietekmi un iespējām tās samazināt.

Prezentāciju2 par 2024. gada ziņojumu nodokļu jomā tostarp iesāka Eiropas Komisijas vadošā kolēģe Ana Havjēra (Ana Xavier), kura atsaucās uz Cicerona vārdiem, ka „nodokļu ieņēmumi ir valsts nervu sistēma.” Eiropas Komisijas pārstāve akcentēja ziņojuma struktūru un saturu. Viņa 2024. gada ziņojumā nodokļu jomā akcentēja četras galvenās daļas:

Pirmā nodaļa saistībā ar svarīgāko notikumu attīstību nodokļu jomā pēc ekonomiskās funkcijas (nodarbinātības joma, kapitāls un patēriņš), strukturālo izmaiņu ietekme (piemēram, novecošana) uz nodokļu piemērošanas jomu;

Otrā nodaļa par nodokļu reformām nacionālā un Eiropas Savienības (ES) līmenī, jaunākie notikumi saistībā ar nodokļu administrāciju performanci;

Trešā nodaļa ar apskatu par nodokļu maksāšanu ES dalībvalstīs 10 gadu laikā; izvairīšanās no nodokļu nomaksas un nodokļu krāpšanas aspekti; izdevumi pēc nodokļu veida;

Ceturtā nodaļa par nodokļu un konkurētspēju mijiedarbību, nodokļiem kā svarīgu politikas elementu ES konkurētspējā.

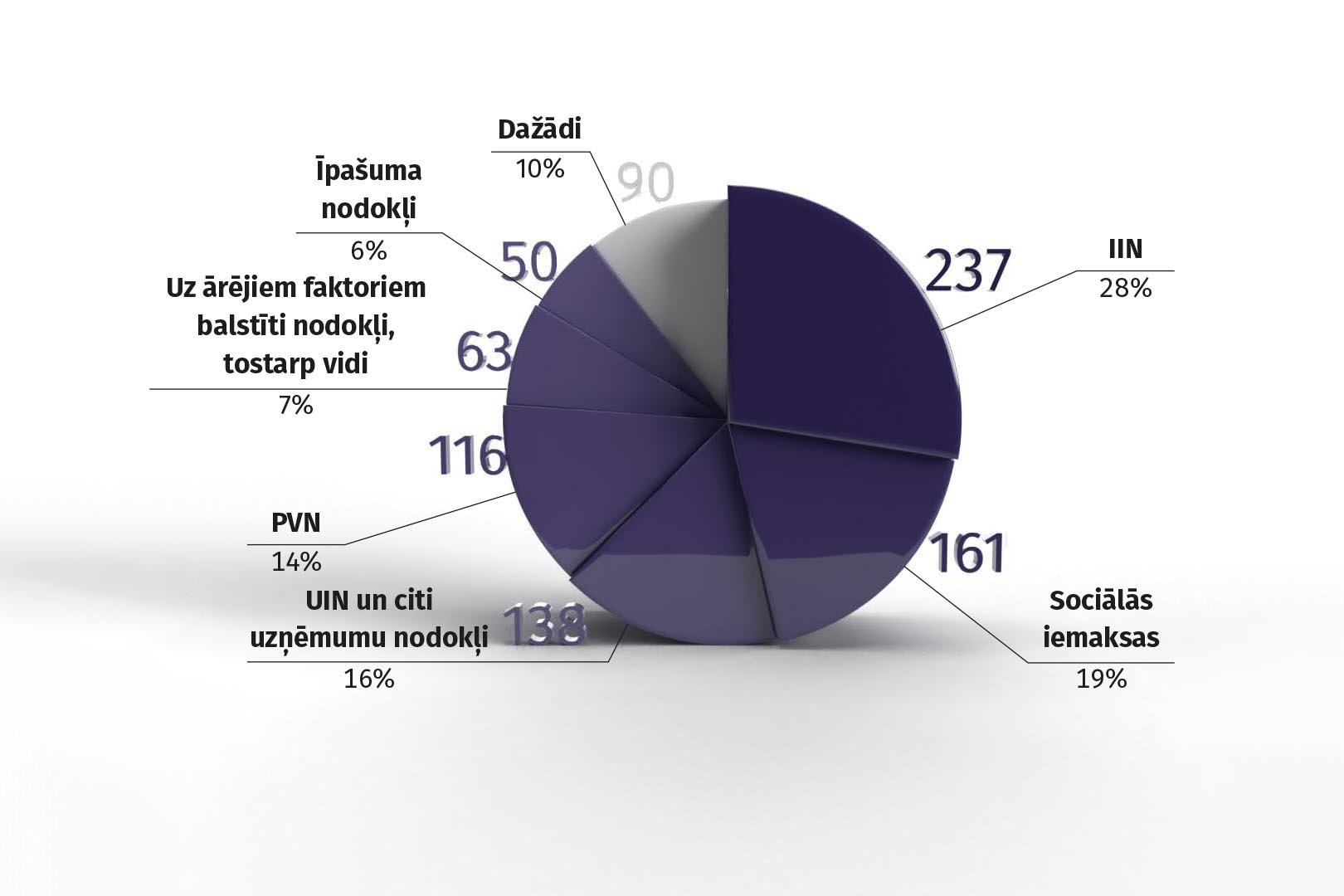

ES dalībvalstīs 2023. un 2024. gadā notikušas 855 nodokļu politikas izmaiņas, no tām 237 izmaiņas – iedzīvotāju ienākuma nodokļa jomā, 161 – sociālās apdrošināšanas iemaksu jomā, 138 – uzņēmumu ienākuma nodokļa jomā, 116 – pievienotās vērtības nodokļa (PVN) jomā u.c.

Kā aktuālākie priekšlikumi ES līmenī nolūkā uzlabot uzņēmējdarbības vidi tika minēti BEFIT (Business in Europe: Framework for Income Taxation), HOT (Head Office Tax System for SMEs) un transfertcenu jomā, par kurām šīs publikācijas autore ir rakstīja jau iepriekšējos žurnāla numuros. Kā divi aktuālākie priekšlikumi nodokļu procesu uzlabošanai minēti FASTER (Faster and Safer Relief of Excess Withholding Taxes) un ViDA (VAT in the Digital Age).

Grafiks2023. un 2024. gadā veiktās nodokļu reformas, pēc nodokļu veidiem

Minētajā ziņojumā norādīts, ka paredzams, ka turpmākajos gados nodokļu ieņēmumi ES būs nedaudz zem 40% no IKP. Tiek prognozēts, ka no 2022. līdz 2025. gadam kopējais nodokļu slogs (ieņēmumi kā daļa no IKP) palielināsies 14 ES dalībvalstīs ar Luksemburgu un Latviju priekšgalā, savukārt astoņās valstīs samazinās, ar Grieķiju priekšgalā. Paredzams, ka pārējās piecas valstis saglabās kopumā stabilu nodokļu slogu. Kopējais nodokļu slogs (tostarp sociālās iemaksas) ES dalībvalstīs svārstās no aptuveni 20% no IKP (Īrijā) līdz vairāk nekā 46% no IKP (Francijā).

Sociālās iemaksas ir vislielākais ieņēmumu avots lielākajā daļā valstu (32% no visiem ieņēmumiem ES), lai gan Dānija neiekasē gandrīz nekādas sociālās iemaksas. Tām ir ierobežota nozīme arī Zviedrijā, kur tikai 6,2% no kopējiem nodokļu ieņēmumiem nāk no šāda ieņēmumu veida.

Iedzīvotāju ienākuma nodoklis ir vēl viens nozīmīgs ienākumu avots, un tas veido 23,9% no kopējiem nodokļu ieņēmumiem ES. Ieņēmumi no šā nodokļa veida zināmā mērā papildina ieņēmumus no sociālajām iemaksām tādā nozīmē, ka valstīs ar zemākām sociālajām iemaksām ir lielāki ieņēmumi no iedzīvotāju ienākuma nodokļa un otrādi.

Uzņēmumu ienākuma nodoklis veido 8,1% no kopējiem nodokļu ieņēmumiem ES. Uzņēmumu ienākuma nodoklis ir nozīmīgs ieņēmumu avots Īrijā (21,5% no kopējiem nodokļu ieņēmumiem), Kiprā (18,1%) un Maltā (14,9%), kamēr tas veido tikai 3,3% no ieņēmumiem Latvijā un 3,8% ieņēmumiem Ungārijā. Īrija (32%) un Luksemburga (29%) ir ES valstis ar vislielāko ienākumu daļu no kapitāla nodokļiem, savukārt Igaunijai un Latvijai (abas 8%) ir vismazākā daļa.

PVN ir trešais nozīmīgākais ieņēmumu avots, kas veido 18,6% no visiem nodokļu ieņēmumiem ES. PVN ir vissvarīgākais patēriņa nodoklis visās ES dalībvalstīs, kurās PVN veido 15–35% no kopējiem ieņēmumiem. 2022. gadā ES ieņēmumi no patēriņa nodokļiem veidoja aptuveni 11% no IKP un 27,3% no kopējiem ieņēmumiem, nedaudz samazinoties salīdzinājumā ar 2021. gadu. Kamēr ieņēmumi no kopējās patēriņa nodokļa bāzes ir nedaudz samazinājušies, PVN ieņēmumi 2022. gadā ir vēl vairāk pieauguši – līdz 7,5% no IKP (2021. gadā – 7,4% no IKP), kas veido 18,6% no kopējiem nodokļu ieņēmumiem.

Vairākas ES dalībvalstis apstiprināja pagaidu PVN likmju samazinājumus, lai veicinātu patēriņu un uzturētu ekonomikas izaugsmi augstas inflācijas apstākļos. Piemēram, Luksemburga 2023. gadā uz laiku samazināja PVN likmes par vienu procentpunktu; Vācija ir samazinājusi PVN likmi ēdināšanai restorānos; Bulgārija to ir darījusi noteiktu tūrisma pakalpojumu, tostarp restorānu un ēdināšanas pakalpojumu sniegšanā; Grieķija – lauksaimniecības tehnikai, noteiktiem dzērieniem un restorānu pakalpojumiem; Portugāle – noteiktu pasākumu apmeklēšanai; Ungārija – mākslas darbiem, noteiktiem desertiem un laikrakstiem; Lietuva – par izmitināšanas un ēdināšanas pakalpojumiem, sporta, mākslas un kultūras pasākumu apmeklēšanu; Latvija – elektroniskajām grāmatām.

Salīdzinot PVN plaisu ES dalībvalstīs ar sliktākajiem rādītājiem (Rumānijā 36,7%) (Eiropas Komisija, 2023) ar četrām ES dalībvalstīm, kurām ir arvien labāki rādītāji un kuras pēdējo desmit gadu laikā darbojās līdzīgā ekonomiskajā sistēmā (Latvija, Ungārija, Polija un Slovākija), norādāms, ka digitāla ziņošana par PVN darījumiem un efektīvi nodokļu kontroles pasākumi var būt nepieciešami priekšnosacījumi, lai novērstu PVN plaisu.

Pārējo nodokļu jomā Bulgārija, Čehija, Igaunija, Latvija, Nīderlande, Zviedrija un Slovākija ir paaugstinājušas azartspēļu vai izložu nodokļa likmes, Igaunija ieviesa nodokli saldinātajiem dzērieniem, bet Grieķija – izmitināšanas nodokli. Daudzas valstis ziņo par pagaidu pasākumu (tā saukto „solidaritātes iemaksu” saskaņā ar ES Padomes Regulu 2022/1854) ieviešanu, ko piemēro enerģētikas uzņēmumu ārkārtas apgrozījumam vai peļņai: Austrija, Čehija, Bulgārija, Rumānija, Slovākija, Nīderlande, Itālija, Francija, Dānija, Spānija, Vācija. Trīs citas valstis (Rumānija, Latvija, Spānija) ziņojušas par ārkārtas nodevām kredītiestādēm.

ES Padomes darba kārtības jautājumi nodokļu jomā 2024. gada otrajā pusgadā

2024. gada 24. jūnijā ES Padome Ungārijas prezidentūras laikā publicēja darba kārtības projektu ES Padomes sanāksmēm 2024. gada otrajā pusgadā. Ekonomisko un fiskālo lietu saistībā 2024. gada 5. novembrī paredzēts izskatīt BEFIT direktīvas aspektus, transfertcenu direktīvu un HOT direktīvu, kā arī ekonomiskās atkopšanās jautājumus Eiropā un ekonomisko un finansiālo ietekmi saistībā ar Krievijas agresiju pret Ukrainu.

2024. gada 10. decembrī ES dalībvalstu finanšu ministri tiek aicināti izskatīt jautājumu par direktīvu par informācijas apmaiņu (DAC9) saistībā ar informācijas apmaiņu Padomes 2022. gada 14. decembra direktīvas (ES) 2022/2523 par globāla minimāla nodokļu līmeņa nodrošināšanu starptautisku uzņēmumu grupām un lielām vietējām grupām Savienībā (Otrais Pīlārs) kontekstā. Tāpat tiktu skatīti jautājumi par progresa ziņojumu par Savienības muitas reformas pakotni un progresa ziņojumu par Enerģijas nodokļa direktīvu.

Jaunākais regulējums ieviests arī Latvijā

Jāvērš uzmanība, ka Latvijā 2024. gada 21. jūnijā spēkā stājās Lielu uzņēmumu grupu globāla minimāla nodokļu līmeņa nodrošināšanas likums (Saeimā pieņemts 2024. gada 6. jūnijā), kas ir attiecināms uz Latvijā reģistrētiem starptautisku uzņēmumu grupu mātes uzņēmumiem un iekšzemes uzņēmumu grupām, kā arī starptautisku uzņēmumu grupu Latvijā reģistrētiem meitas uzņēmumiem un filiālēm. Likumā iekļautas tiesību normas, kas izriet no Padomes 2022. gada 14. decembra direktīvas (ES) 2022/2523 par globāla minimāla nodokļu līmeņa nodrošināšanu starptautisku uzņēmumu grupām un lielām vietējām grupām Savienībā. Šo likumu piemēro lielu starptautisku uzņēmumu grupu sastāvā esošas vienības, kas atrodas Latvijā. Starptautisku uzņēmumu grupu uzskata par lielu, ja tās kopējie gada ieņēmumi, ieskaitot izslēgto vienību ieņēmumus, tās galīgā mātes uzņēmuma konsolidētajos finanšu pārskatos vismaz divos no četriem iepriekšējiem pārskata gadiem ir 750 miljoni eiro vai vairāk.

Jāatgādina, ka Padome 2023. gadā pieņēma DAC8, ar ko īsteno automātisku informācijas apmaiņu par kriptoaktīviem, paplašina automātiskas informācijas apmaiņas par nolēmumiem tvērumu un uzlabo DAC informācijas izmantošanu (DAC1). Savukārt Latvijā 2024. gada 13. jūnijā pieņēma Kriptoaktīvu pakalpojumu likumu (spēkā no 2024. gada 30. jūnija). Likuma mērķis ir veicināt kriptoaktīvu jomas attīstību un noteikt tiesisku ietvaru kriptoaktīvu tirgus darbībai Latvijā. Tā tvērums attiecas uz personām, kas Latvijā ir iesaistītas kriptoaktīvu emitēšanā, publiskā piedāvāšanā un pielaišanā tirdzniecībai vai sniedz kriptoaktīvu pakalpojumus.

Ar Baltkrievijā reģistrētu transportlīdzekli nevar iebraukt Latvijā

Atbilstoši Padomes 2024. gada 29. jūnija Regulas (ES) 2024/1865, ar ko groza Regulu (EK) Nr. 765/2006 par ierobežojošiem pasākumiem, ņemot vērā situāciju Baltkrievijā un Baltkrievijas iesaistīšanos Krievijas agresijā pret Ukrainu, kā arī Eiropas Komisijas skaidrojumus un Valsts ieņēmumu dienesta (VID) sniegto informāciju, no 2024. gada 16. jūlija plkst. 00:01 personām ar Baltkrievijas Republikā reģistrētiem transportlīdzekļiem – vieglajām pasažieru automašīnām – liegts iebraukt ES caur Latvijas–Baltkrievijas un Latvijas–Krievijas robežšķērsošanas vietām.

VID tostarp skaidro, ka, lai mazinātu sankciju apiešanas riskus, ES, apstiprinot 8. sankciju

pakotni pret Baltkrieviju, lielā mērā ir salāgojusi Baltkrievijai noteiktās sankcijas ar Krievijai noteiktajām sankcijām. Tagad no Baltkrievijas ir aizliegts ievest tādas preces, kas ļauj Baltkrievijai dažādot ieņēmumu avotus, tādējādi ļaujot tai iesaistīties Krievijas agresijā pret Ukrainu, ja šo preču izcelsme ir Baltkrievijā vai ja tās tiek eksportētas no Baltkrievijas (Padomes 2024. gada 29. jūnija Regulas (ES) 2024/1865, ar ko groza Regulu (EK) Nr.765/2006 par ierobežojošiem pasākumiem, ņemot vērā situāciju Baltkrievijā un Baltkrievijas iesaistīšanos Krievijas agresijā pret Ukrainu, XXVII pielikumā uzskaitītās preces). Pielikumā ir iekļautas arī vieglās automašīnas.3

ES Oficiālajā Vēstnesī 2024. gada 12. jūlijā publicēta Komisijas 2024. gada 11. jūlija Īstenošanas regula (ES) 2024/1896, ar ko nosaka pagaidu antidempinga maksājumu konkrēta Ēģiptes un Amerikas Savienoto Valstu izcelsmes polivinilhlorīda (PVC) importam. Eiropas Komisija 2023. gada 15. novembrī sāka antidempinga izmeklēšanu attiecībā uz Ēģiptes un Amerikas Savienoto Valstu izcelsmes polivinilhlorīda (PVC) importu. Komisija sāka izmeklēšanu, reaģējot uz sūdzību, ko 2023. gada 2. oktobrī iesniedza Polivinilhlorīda tirdzniecības komiteja. Sūdzība tika iesniegta ES PVC ražošanas nozares vārdā. Sūdzībā bija ietverti pierādījumi par dempingu un no tā izrietošu būtisku kaitējumu, un tie bija pietiekami, lai pamatotu izmeklēšanas sākšanu. Ar attiecīgo regulu tiek noteikts pagaidu antidempinga maksājums attiecīga suspensijas polivinilhlorīda importam, kas ir ar citām vielām nesajaukts un ko klasificē ar ES Kombinētās nomenklatūras (KN) kodu ex 3904 10 00 (Taric kodi 3904100015 un 3904100080).4

Tieši tāpat publicēta Komisijas 2024. gada 11. jūlija Īstenošanas regula (ES) 2024/1915, ar ko nosaka pagaidu antidempinga maksājumu Ķīnas Tautas Republikas izcelsmes mobilā piekļuves aprīkojuma importam. Eiropas Komisija 2023. gada 13. novembrī sāka antidempinga izmeklēšanu attiecībā uz Ķīnas izcelsmes mobilā piekļuves aprīkojuma importu. Izmeklējamais ražojums ir mobilais piekļuves aprīkojums, kas paredzēts cilvēku pacelšanai, pašgājējs, ar maksimālo darba augstumu 6 metri vai lielāku, kā arī iepriekš samontētas vai montāžai gatavas tā daļas, izņemot atsevišķas sastāvdaļas, ja tās uzrādītas atsevišķi, un izņemot cilvēku pacelšanas iekārtas, kas uzmontētas uz Harmonizētās sistēmas 86. un 87. nodaļā minētajiem satiksmes līdzekļiem, patlaban klasificēts ar KN kodiem ex 8427 10 10, ex 8427 20 19, ex 8428 90 90, ex 8431 20 00 un ex 8431 39 00 (Taric kodi: 8427101010, 8427201910, 8428909020, 8431200060 un 8431390010). Ražojuma tvērumā ietilpst arī mašīnas, ko izmanto cilvēku pacelšanai visdažādākajos pielietojumos, to vidū posmaini izlices pacēlāji, teleskopiskie izlices pacēlāji, šķērveida pacēlāji un masta pacēlāji. Ar minēto regulu noteikts pagaidu antidempinga maksājums šāda aprīkojuma importam.

Komisijas 2024. gada 11. jūlija Īstenošanas regula (ES) 2024/1943, ar ko nosaka pagaidu antidempinga maksājumu Indijas izcelsmes optiskās šķiedras kabeļu importam, savukārt paredz pagaidu antidempinga maksājumu monomodālās optiskās šķiedras kabeļu importam, kas izgatavoti no vienas vai vairākām atsevišķām šķiedrām aizsargapvalkos, ar elektrības vadītājiem vai bez tiem, ar savienotājiem vai bez tiem. Nav iekļauti šādi ražojumi:

kabeļi ar garumu mazāku par 500 m, kuros katra optiskā šķiedra abos galos ir individuāli aprīkota ar ekspluatācijai gataviem savienotājiem; kā arī

tādi zemjūras lietojumam paredzēti kabeļi ar plastmasas izolāciju, kuri satur vara vai alumīnija vadītāju un kuros esošās šķiedras ir ietvertas vienā vai vairākos metāla stobriņos.

Optiskās šķiedras kabeļus izmanto par optisku pārraides vidi telesakaru tīklos – garvilces tīklos, pilsēttīklos un piekļuves tīklos. Attiecīgais ražojums ir Indijas izcelsmes izmeklējamais ražojums, kuru patlaban klasificē ar KN kodiem ex 8544 70 00 (Taric kodi 8544700010 un 8544700091). Minētās regulas stājās spēkā 2024. gada 13. jūlijā, un, kā norāda VID, ar tām noteikts precei piemērot pagaidu antidempinga maksājumu un iekasēt drošības naudu pagaidu maksājuma apmērā, izlaižot preci brīvā apgrozībā.5

2024. gada 12. jūlijā stājās spēkā arī Komisijas 2024. gada 10. jūlija Īstenošanas regula (ES) 2024/1923, ar ko nosaka pagaidu antidempinga maksājumu Ķīnas izcelsmes titāna dioksīda importam.

Suņu, kaķu vai mājas sesku ievešana no Krievijas un Baltkrievijas

No 2024. gada 16. septembra, ieceļojot ES no Krievijas un Baltkrievijas ar suni, kaķi vai mājas sesku nekomerciālā (arī komerciālā) nolūkā, būs spēkā papildu prasība – lolojumdzīvniekiem pirms ievešanas Savienības teritorijā jāveic trakumsērgas antivielu titrēšanas tests.6 To paredz Komisijas 2024. gada 19. aprīļa Īstenošanas regula (ES) 2024/1130, ar kuru groza Īstenošanas regulu (ES) Nr. 577/2013 par identifikācijas dokumentu paraugiem suņu, kaķu un mājas sesku nekomerciālai pārvietošanai, teritoriju un trešo valstu saraksta izveidošanu un par deklarāciju formas, izkārtojuma un valodas prasībām atbilstoši Eiropas Parlamenta un Padomes Regulā (ES) Nr. 576/2013 paredzētajiem konkrētiem nosacījumiem. Kā skaidro Pārtikas un veterinārais dienests, grozījumi veikti, jo pārbaudēs, ko pēdējo gadu laikā veikuši robežkontroles dienesti, ir konstatētas atkārtotas neatbilstības profilaktisko veselības aizsardzības pasākumu veikšanā pret trakumsērgu lolojumdzīvniekiem – suņiem, kaķiem un mājas seskiem, kurus pārvieto no Baltkrievijas un Krievijas.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Arī vasarā Eiropas Savienībā norisinājušies svarīgi notikumi nodokļu pasaulē, par kuriem uzzināsit šajā rakstā. Tāpat vēršam uzmanību uz nodokļu aktualitātēm Latvijā un esošo nodokļu regulējumu, kuru atbilstību valsts pamatlikumam pārbaudīs Satversmes tiesa. Satversmes tiesā šā gada 8. jūlijā ierosināta lieta par Uzņēmumu ienākuma nodokļa likuma 4.1 panta pirmās, otrās un ceturtās daļas un 17. panta 7.1 daļas atbilstību Latvijas Republikas Satversmes 105. panta pirmajam un trešajam teikumam par uzņēmumu ienākuma nodokļa piemaksas aprēķina un apmaksas…

Arī vasarā Eiropas Savienībā norisinājušies svarīgi notikumi nodokļu pasaulē, par kuriem uzzināsit šajā rakstā. Tāpat vēršam uzmanību uz nodokļu aktualitātēm Latvijā un esošo nodokļu regulējumu, kuru atbilstību valsts pamatlikumam pārbaudīs Satversmes tiesa. Satversmes tiesā šā gada 8. jūlijā ierosināta lieta par Uzņēmumu ienākuma nodokļa likuma 4.1 panta pirmās, otrās un ceturtās daļas un 17. panta 7.1 daļas atbilstību Latvijas Republikas Satversmes 105. panta pirmajam un trešajam teikumam par uzņēmumu ienākuma nodokļa piemaksas aprēķina un apmaksas…