MUN maksātāja prognozētā mēneša neapliekamā minimuma un gada diferencētā neapliekamā minimuma aprēķināšana 2024. gadā

Maija Grebenko, Mg. sci. oec.,

praktiskās grāmatvedības speciāliste

Saskaņā ar grozījumiem, kas stājās spēkā no 2024. gada 1. janvāra, no likuma «Par iedzīvotāju ienākuma nodokli» (IIN likums) 6. panta pirmās daļas ir izslēgts nosacījums (trešais teikums), kurš neļāva mikrouzņēmumu nodokļa (MUN) maksātājam iesniegt algas nodokļa grāmatiņu (ANG) «ienākuma gūšanas vietā», tādējādi liedzot viņa ienākumiem piemērot neapliekamo minimumu un IIN atvieglojumus, kā arī atgūt IIN, uzrādot attaisnotos izdevumus gada ienākumu deklarācijā. Grozījumu rezultāts: ja MUN maksātājs kļūst par darba ņēmēju un no 1. janvāra uzsāka maksāt darbaspēka nodokļus (IIN, VSAOI), viņam ir…

Saskaņā ar grozījumiem, kas stājās spēkā no 2024. gada 1. janvāra, no likuma «Par iedzīvotāju ienākuma nodokli» (IIN likums) 6. panta pirmās daļas ir izslēgts nosacījums (trešais teikums), kurš neļāva mikrouzņēmumu nodokļa (MUN) maksātājam iesniegt algas nodokļa grāmatiņu (ANG) «ienākuma gūšanas vietā», tādējādi liedzot viņa ienākumiem piemērot neapliekamo minimumu un IIN atvieglojumus, kā arī atgūt IIN, uzrādot attaisnotos izdevumus gada ienākumu deklarācijā.

Grozījumu rezultāts: ja MUN maksātājs kļūst par darba ņēmēju un no 1. janvāra uzsāka maksāt darbaspēka nodokļus (IIN, VSAOI), viņam ir atļauts iesniegt darba devējam ANG un, atkarībā no iepriekš saņemtajiem ieņēmumiem, Valsts ieņēmumu dienests (VID) aprēķinās piemērojamo neapliekamo minimumu. Atliek vien brīdināt šādu personu par «klikšķi» VID Elektroniskās deklarēšanas sistēmā (EDS), uzrādot galveno ienākuma gūšanas vietu (un otro «klikšķi» par apgādībā esošo personu). Arī tad, ja ieņēmumu apjoms nedos iespēju piemērot neapliekamo minimumu, atvieglojums par apgādājamo paliek spēkā.

Aprēķinā tiek ņemti vērā visi nodokļa maksātāja ienākumi, tai skaitā ar dažādām likmēm apliekamie. Netiek ņemti vērā neapliekamie ienākumi (izņemot likuma 9. panta pirmās daļas 2.1 punktā minēto ienākumu) un saimnieciskās darbības ieņēmumus, par kuriem maksā samazināto patentmaksu, no 2021. līdz 2024. gadam — ienākumus no samaksas par intelektuālo īpašumu (izņemot ienākumus, kurus izmaksā kolektīvā pārvaldījuma organizācija) un autoratlīdzības, ja nodokļa maksātājs nav reģistrējies kā saimnieciskās darbības veicējs).

Sakarā ar to, ka jau janvārī VID bija pienākums sniegt ienākuma izmaksātājiem informāciju par prognozēto neapliekamo minimumu pie viņiem nodarbinātām personām (tajā skaitā tiem, kuras vienlaikus ir MUN maksātājas), noteikumos iekļauts 12. piemērs.

MK noteikumu Nr. 676 12. piemēra skaidrojums

Nodokļa maksātājs sen ir darba ņēmējs un maksā darbaspēka nodokļus. ANG iesniegta darba vietā, tātad drīkstēja piemērot gan VID aprēķināto prognozēto neapliekamo minimumu, gan atvieglojumus.

Bet no 2023. gada 1. janvāra viņš kļūst par MUN maksātāju un ANG pie darba devēja zaudēja aktualitāti. No 2024. gada 1. janvāra IIN likuma grozījumi ļauj atjaunot ANG lomu, un darba devējs saņem no VID informāciju par prognozēto neapliekamo minimumu.

Savukārt 2024. gada 1. novembrī sasniegts pensionēšanas vecums un nodokļu maksātājam piešķirta vecuma pensija, tādēļ novembrī un decembrī pensionāra neapliekamais minimums — 500 eiro — tiks piemērots tikai pensijai.

Kā VID nosaka neapliekamo minimumu?

Jāsaka, ka prognozētā neapliekamā minimuma noteikšanas kārtība (formula) nav mainīta ne mēnesim, ne gadam, ne arī nepilnam gadam. Pat aprēķina periodi, kuros bija saņemti ieņēmumi, kas piedalās aprēķinā (garais periods — 12 mēneši un īsais periods — 6 mēneši), palika iepriekšējie. Vienīgā atšķirība — par ieņēmumiem no MUN (attiecīgajā periodā) MK noteikumi uzskata pusi no apgrozījuma summas.

Neapliekamā minimuma aprēķins 2024. gada vajadzībām

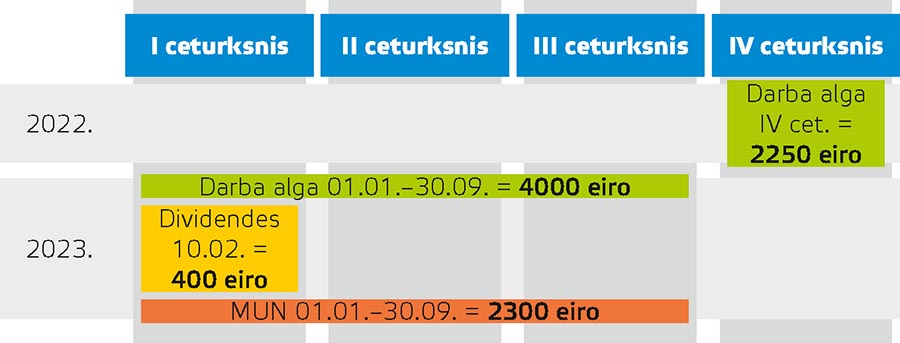

1. Lai noteiktu prognozēto neapliekamo minimumu periodam no 2024. gada 1. janvāra līdz 31. jūlijam, (gada pirmajiem septiņiem mēnešiem) ir jānosaka vidējo mēneša apliekamo ienākumu 12 mēnešu periodā no 2022. gada 1. oktobra līdz 2023. gada 30. septembrim Nodokļu maksātājam šajā periodā ir bijuši šādi ienākumi (sk. 1. shēmu).

1. shēma

Vidējais mēneša apliekamais ienākums = (2250 + 4000 + 400 + (2300 / 2)) / 12 = 650,00 eiro

2.Prognozēto neapliekamo minimumu 2024. gada pirmajiem septiņiem mēnešiem (periodam no 2024. gada 1. janvāra līdz 31. jūlijam aprēķina šādi:

Formulā izmantota maksimālā gada neapliekamā minimuma summa (6000), maksimālā mēneša ieņēmumu summa (1800), kad neapliekamais minimums vairs netiek piemērots (=0), un algas iespējamais palielinājums 6% apmērā. Šāds aprēķins samazina IIN piemaksas veidošanas risku.

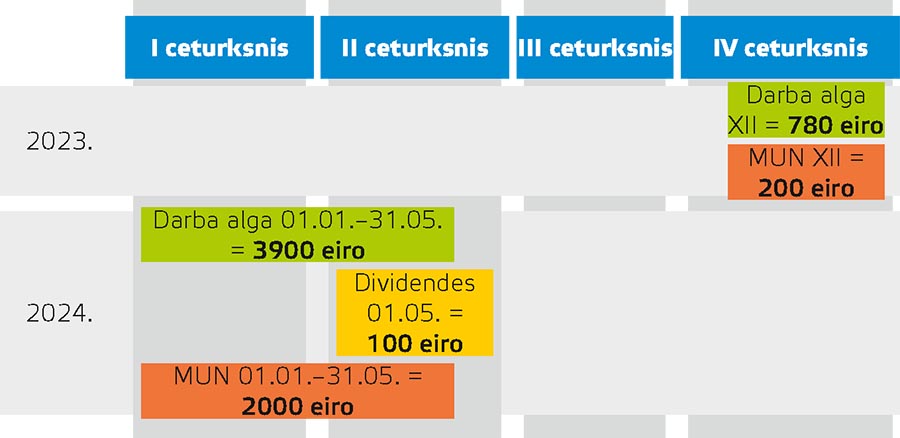

3. Nosakot prognozēto mēneša neapliekamo minimumu gada pēdējiem pieciem mēnešiem (periodam no 2024. gada 1. augusta līdz 31. decembrim, aprēķināsim vidējo mēneša apliekamo ienākumu 6 mēnešu periodā no 2023. gada 1. decembra līdz 2024. gada 31. maijam.

Nodokļu maksātājam šajā periodā ir bijuši šādi ienākumi (sk. 2. shēmu).

NB! Lūdzu pievērsiet uzmanību 2. shēmas informācijai par aprēķina periodu (līdz 31. maijam!). Darba devējs iesniedz ziņojumu par maiju līdz 17. jūnijam, savukārt MUN atskaitās VID par visu ceturksni, proti, līdz 15. jūlijam. Tātad VID tiek pie MUN maija mēneša apgrozījuma tikai jūlijā.

Savukārt neapliekamo minimumu periodam augusts–decembris «jāpiegādā» darba devējiem līdz augustam. Tādējādi grāmatveža kavētā informācija (un arī šīs informācijas precizēšana) var sagādāt «neērtības» gan viņam pašam, gan VID personālam (arī darbiniekam).

4.Lai noteiktu mēneša neapliekamo minimumu pieciem mēnešiem līdz 2024. gada beigām, aprēķināsim arī «izmantoto» neapliekamo minimumu gada pirmajos septiņos mēnešos no 2024. gada 1. janvāra līdz 31. jūlijam — 2991,17 eiro (427,31 x 7) un prognozētā neapliekamā minimuma kopējo gada apmēru:

5. Ņemot vērā, ka no gada sākuma «izmantotais» neapliekamais minimums (2991,17 eiro) ir mazāks par gadam prognozēto maksimālo neapliekamo minimumu (3513,20 eiro), no prognozētā neapliekamā minimuma kopējā gada apmēra veidojās atlikums (rezerve), kuru ir iespējams izmantot atlikušajam periodam: no 2024. gada 1. augusta līdz 2024. gada 31. decembrim.

6. Tā kā novembrī un decembrī nodokļa maksātājs saņem vecuma pensiju 600 eiro, viņa ieņēmumiem nedrīkt piemērot «parasto» minimumu, tātad diferencēto neapliekamo minimumu nodokļa maksātājam piemēro tikai par desmit mēnešiem — no 2024. gada 1. janvāra līdz 31. oktobrim — 3304,40 eiro (2991,17 + 104,41 x 3).

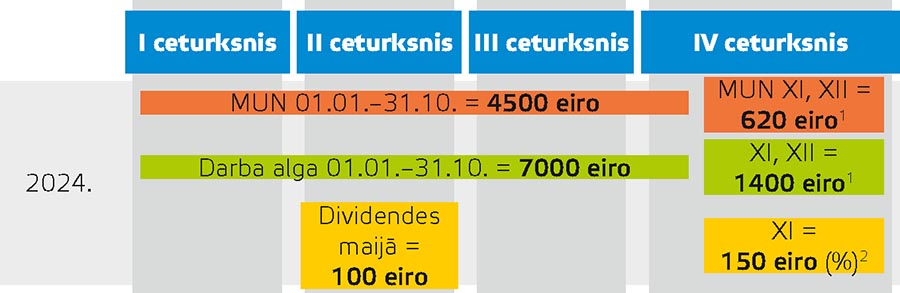

Gadam beidzoties, VID ir iesniegts gan darba devēja paziņojums par fiziskās personas gada ieņēmumiem, gan MUN paziņojums par pēdējo ceturksni, un ir konstatēts, ka 2024. gadā (faktiski — par desmit mēnešiem) nodokļa maksātājs ir guvis šādus ienākumus (sk. 3. shēmu).

3. shēma

1 Novembra un decembra ieņēmumi šajā situācijā neietekmē aprēķinu.

2 Gan dividendes, gan procentu ienākums tiek attiecināts proporcionāli uz gada desmit mēnešiem, neskatoties uz to, ka procenti bija saņemti novembrī.

7.Aprēķinot diferencēto neapliekamo minimumu par nepilnu gadu, neņem vērā algota darba ienākumus par periodu, kurā nodokļa maksātājam tika piemērots pensionāra neapliekamais minimums. Nodokļa maksātāja kopējie apliekamie ienākumi diferencētā neapliekamā minimuma aprēķināšanai par desmit mēnešiem ir:

8.Lai noteiktu neapliekamo minimumu par nepilnu gadu (desmit mēnešiem), gadam paredzētā maksimālā neapliekamā minimuma summa (6000 eiro) jāattiecina uz nepilna gada mēnešu skaitu:

9. Nodokļa maksātājam darbavietā no 1. janvāra līdz 31. oktobrim ir piemērots prognozētais mēneša neapliekamais minimums— 3304,40 eiro (2991,17 + 104,41 ◊ 3). Nodokļa maksātājam veidosies nodokļapiemaksa no starpības 19,16 eiro (3304,40 – 3285,24), savukārt piemaksājamais nodoklis būs 3,83 eiro (20% no 19,16).

NB! Brīdinājums: attaisnotos izdevumus, kas noteikti IIN likuma 10. panta pirmās daļas 1., 2., 3., 5., 6. un 8. punktā (VSAOI, ārstniecība/izglītība, apdrošināšanas prēmiju maksājumi, ziedojumi (t. sk. politiskajām partijām), iemaksas privātajos pensiju fondos, apdrošināšana ar līdzekļu uzkrājumu ) nepiemēro MUN maksātāja ienākumam no mikrouzņēmuma (..). Diemžēl likumu grozījumos neesmu atradusi konkrētu norādi, vai nodokļu maksātājam, kas vienlaikus ir darba ņēmējs un MUN maksātājs, būtu atļauts iesniegt gada ienākumu deklarāciju un atgūt IIN par saviem (un ģimenes locekļu) attaisnotajiem izdevumiem. Aizmirsa vai tomēr nedrīkst? VID atbilde ir apstiprinoša, tomēr man trūkst pamatojuma.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

Saskaņā ar grozījumiem, kas stājās spēkā no 2024. gada 1. janvāra, no likuma «Par iedzīvotāju ienākuma nodokli» (IIN likums) 6. panta pirmās daļas ir izslēgts nosacījums (trešais teikums), kurš neļāva mikrouzņēmumu nodokļa (MUN) maksātājam iesniegt algas nodokļa grāmatiņu (ANG) «ienākuma gūšanas vietā», tādējādi liedzot viņa ienākumiem piemērot neapliekamo minimumu un IIN atvieglojumus, kā arī atgūt IIN, uzrādot attaisnotos izdevumus gada ienākumu deklarācijā. Grozījumu rezultāts: ja MUN maksātājs kļūst par darba ņēmēju un no 1. janvāra uzsāka maksāt darbaspēka nodokļus (IIN, VSAOI), viņam ir…

Saskaņā ar grozījumiem, kas stājās spēkā no 2024. gada 1. janvāra, no likuma «Par iedzīvotāju ienākuma nodokli» (IIN likums) 6. panta pirmās daļas ir izslēgts nosacījums (trešais teikums), kurš neļāva mikrouzņēmumu nodokļa (MUN) maksātājam iesniegt algas nodokļa grāmatiņu (ANG) «ienākuma gūšanas vietā», tādējādi liedzot viņa ienākumiem piemērot neapliekamo minimumu un IIN atvieglojumus, kā arī atgūt IIN, uzrādot attaisnotos izdevumus gada ienākumu deklarācijā. Grozījumu rezultāts: ja MUN maksātājs kļūst par darba ņēmēju un no 1. janvāra uzsāka maksāt darbaspēka nodokļus (IIN, VSAOI), viņam ir…