Iedzīvotāju ienākuma nodoklis no kapitāla pieauguma, pārdodot mantotu nekustamo īpašumu

Oskars Springis,

NORDSTERN LTD (Apvienotā Karaliste) galvenais grāmatvedis, grāmatvedības

sistēmu konsultants, Anglijas un Velsas kvalificēto grāmatvežu institūta biedrs,

Latvijas Republikas Ārpakalpojuma grāmatvežu asociācijas dibinātājs un biedrs

1994. gadā mantojumā no tēva saņēmu zemes gabalu (ne lauksaimniecības). Neesmu bijis deklarēts mantotajā īpašumā, jo uz tā nav būvju, manā īpašumā ir vairāki citi īpašumi. Šo nekustamo īpašumu pārdevu 2021. gada 30. decembrī par 300 000 eiro, pircējs norēķinājās ar bankas pārskaitījumu. 2021. gada kadastrālā vērtība — 197 448 eiro. Mantojuma apliecības nav. Atbilde Atbilstoši likuma "Par iedzīvotāju ienākuma nodokli" (turpmāk — likums) kārtībai jebkurš ienākums no nekustamā īpašuma atsavināšanas ir apliekams ar iedzīvotāju ienākuma nodokli.…

1994. gadā mantojumā no tēva saņēmu zemes gabalu (ne lauksaimniecības). Neesmu bijis deklarēts mantotajā īpašumā, jo uz tā nav būvju, manā īpašumā ir vairāki citi īpašumi. Šo nekustamo īpašumu pārdevu 2021. gada 30. decembrī par 300 000 eiro, pircējs norēķinājās ar bankas pārskaitījumu. 2021. gada kadastrālā vērtība — 197 448 eiro. Mantojuma apliecības nav.

Atbilde

Oskars Springis, NORDSTERN LTD (Apvienotā Karaliste) galvenais grāmatvedis, grāmatvedības sistēmu konsultants, Anglijas un Velsas kvalificēto grāmatvežu institūta biedrs Foto: Vitaliy Turovskyy

Atbilstoši likuma "Par iedzīvotāju ienākuma nodokli" (turpmāk — likums) kārtībai jebkurš ienākums no nekustamā īpašuma atsavināšanas ir apliekams ar iedzīvotāju ienākuma nodokli. Tomēr ir arī vairāki gadījumi, kad iedzīvotāju ienākuma nodoklis (turpmāk — IIN), pārdodot nekustamo īpašumu, nav jāmaksā, proti, tas nav jāmaksā, ja ienākums tiek gūts no tāda nekustamā īpašuma atsavināšanas (t.sk. pārdošanas), kas:

īpašumā (no dienas, kad attiecīgais nekustamais īpašums reģistrēts zemesgrāmatā) ir vairāk nekā 60 mēnešus un vismaz 12 mēnešus šajā periodā ir deklarētā dzīvesvieta (ja īpašums mantots no fiziskās personas, kuru ar maksātāju saista laulība vai radniecība līdz trešajai pakāpei Civillikuma izpratnē, tad uzskatāms, ka nekustamais īpašums ir maksātāja īpašumā no dienas, kad attiecīgais nekustamais īpašums reģistrēts zemesgrāmatā kā mantojuma atstājēja īpašums);

īpašumā (no dienas, kad attiecīgais nekustamais īpašums reģistrēts zemesgrāmatā) ir ilgāk par 60 mēnešiem un pēdējos 60 mēnešus līdz nekustamā īpašuma atsavināšanas dienai ir vienīgais īpašums (ja īpašums mantots no fiziskās personas, kuru ar maksātāju saista laulība vai radniecība līdz trešajai pakāpei Civillikuma izpratnē, tad uzskatāms, ka nekustamais īpašums ir maksātāja īpašumā no dienas, kad attiecīgais nekustamais īpašums reģistrēts zemesgrāmatā kā mantojuma atstājēja īpašums);

ir vienīgais nekustamais īpašums, no kura gūtais ienākums no jauna tiek ieguldīts funkcionāli līdzīgā nekustamā īpašumā 12 mēnešu laikā pirms vai pēc nekustamā īpašuma atsavināšanas. Ja īpašums zemesgrāmatā reģistrēts mazāk nekā 60 mēnešus un no jauna iegulda mazāku summu nekā gūtais ienākums, starpība, kas veidojas, no nekustamā īpašuma atsavināšanas cenas atņemot tā iegādes vērtību un veiktā ieguldījumu summu, ir apliekama ar nodokli kā ienākums no kapitāla pieauguma;

ar nodokli neapliek ienākumu no tāda nekustamā īpašuma atsavināšanas, kurš pēc lietošanas mērķa ir lauksaimniecības zeme.

Līdz ar to ir jāizvērtē, vai ienākumam no nekustamā īpašuma pārdošanas būs piemērojams kāds no minētajiem nosacījumiem. Jautājuma autora gadījumā nav piemērojami minētie nosacījumi, līdz ar to ir jānosaka kapitāla pieaugums. To nosaka, no nekustamā īpašuma atsavināšanas cenas atņemot tā iegādes vērtību un turēšanas laikā tajā veikto ieguldījumu vērtību.

Iegādes vērtībā iekļauj arī izdevumus, kas saistīti ar tā iegūšanu:

valsts nodevu par darījuma noformēšanu;

valsts nodevu lietā par apstiprināšanu mantojuma tiesībās vai lietā par pēdējās gribas rīkojuma akta vai mantojuma līguma stāšanos likumīgā spēkā;

valsts nodevu par īpašuma tiesību nostiprināšanu zemesgrāmatā;

komisijas naudu un citus līdzīgus izdevumus.

Kapitāla aktīva iegādes vērtībā jeb izdevumos tiek iekļauti arī samaksātie procentu maksājumi par kredītu šā kapitāla aktīva iegādei, ja dokumentāri apliecināta informācija ļauj identificēt kredīta un kapitāla aktīva iegādes saistību.

Likuma 11.9 panta ceturtā daļa paredz, ja kapitāla aktīvs iegūts mantojuma ceļā, par tā iegādes vērtību uzskata attiecīgi mantojuma masā ietilpstošā norādītā konkrētā kapitāla aktīva vērtību. Tiesību normas teksts vārdiski tieši nenosaka to, ka par īpašuma iegādes vērtību ir uzskatāma mantojuma apliecībā norādītā īpašuma vērtība. Vienlakus tiesību normā ir ietverta norāde, ka tiek ņemta vērā īpašuma vērtība, kāda tā ir mantojuma masā ietilpstošam īpašumam. Savukārt mantojuma masā īpašums var tikt iekļauts vienīgi pēc mantojuma atstājēja nāves. Tādējādi tiesību norma izslēdz to, ka būtu apskatāmas iepriekšējā periodā veikto iegādes darījumu vērtības, jo šādā gadījumā tiesību normas teksts ietvertu cita veida norādes (piemēram, likuma 11.9 panta 7.3 daļas 1. punkts paredz iespēju izmantot vērtību, par kādu dāvinātājs ir iegādājies nekustamo īpašumu, bet šādā gadījumā tekstā tas tiek precīzi norādīts). Tā kā īpašums ir mantots tālajā 1994. gadā, tad vēl Notariāta likums un uz šī likuma pamata izdotie Ministru kabineta noteikumi neparedzēja mantojuma apliecības izsniegšanu.

Saskaņā ar likuma 16.1 panta pirmo daļu par ienākuma gūšanas dienu uzskatāma diena, kad maksātājs saņem naudu vai citas lietas, ja šajā pantā nav noteikts citādi.

Ienākums no īpašuma atsavināšanas ir apliekams ar nodokli kā kapitāla pieaugums, piemērojot 20% likmi saskaņā ar likuma 15. panta 5. punktu.

Aprēķina dati:

atsavināšanas maksa — 300 000 eiro;

kadastrālā vērtība 2021. gadā — 197 448 eiro;

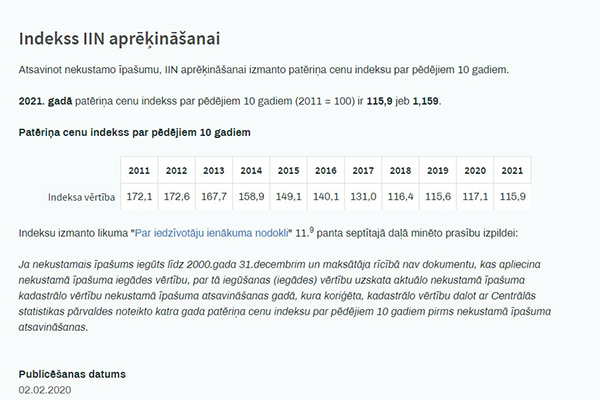

CSP cenu indekss 2021. gadā — 1,159;

IIN likme no kapitāla pieauguma — 20%.

1. Vispirms aprēķina iegādes vērtību, kadastrālo vērtību dalot ar CSP cenu indeksu, — 197 448 eiro / 1,159 = 170 360,66 eiro.

2. Pēc tam aprēķina IIN apliekamo ienākumu, no kapitāla pieauguma atņemot no atsavināšanas maksas iepriekšējā punktā aprēķināto iegādes vērtību, — 300 000 eiro — 170 360,66 eiro = 129 639,34 eiro.

3. Visbeidzot aprēķina IIN, kas būs jāiemaksā valsts budžetā, apliekamo ienākumu no kapitāla pieauguma reizinot ar IIN procentu likmi no kapitāla pieauguma: 129 639,34 eiro x 0,2 = 25 927,87 eiro.

ja apliekamais ienākums pārsniedz 1000 eiro, deklarāciju iesniedz Valsts ieņēmumu dienestā (turpmāk — VID) vienreiz ceturksnī līdz ceturksnim sekojošā mēneša 15. datumam;

ja apliekamais ienākums nepārsniedz 1000 eiro, deklarāciju iesniedz līdz nākamā gada 15. janvārim.

Ņemot vērā, ka šajā gadījumā apliekamais ienākums pārsniedz 1000 eiro, deklarācija (DK veidlapa) par 2021. gada decembrī notikušo darījumu jāiesniedz līdz 2022. gada 15. janvārim VID Elektroniskās deklarēšanas sistēmā (EDS).

DK veidlapu aizpilda šādi:

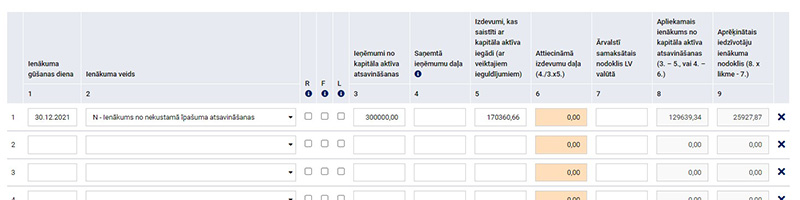

1. ailē norāda ienākuma gūšanas datumu, kas jautātāja gadījumā ir 2021. gada 30. decembris;

2. ailē norāda — "N — Ienākums no nekustamā īpašuma atsavināšanas";

3. ailē norāda ieņēmumus no kapitāla aktīvu atsavināšanas, jautātāja gadījumā tie ir 300 000 eiro;

5. ailē norāda iegādes vērtību, jautātāja gadījumā tie ir 170 360,66 eiro;

8. un 9. aile VID Elektroniskās deklarēšanas sistēmā tiek aizpildīta automātiski.

2. attēls

Pēc kapitāla pieauguma deklarācijas iesniegšanas aprēķinātā nodokļa summu iemaksā vienotajā nodokļu kontā līdz tā mēneša 23. datumam, kurā iesniegta deklarācija par ienākumu no kapitāla pieauguma.

Aprēķinātā iedzīvotāju ienākuma nodokļa summa jāpārskaita vienotajā nodokļu kontā:

Autors atgādina, ka 2019. gada 1. maijā stājās spēkā likuma "Par nodokļiem un nodevām" grozījumi (30. pants. "Skaidras naudas lietošanas ierobežojumi"), saskaņā ar tiem aizliegts veikt skaidrā naudā nekustamo īpašumu atsavināšanas darījumus. Tātad ne fiziska, ne juridiska persona nav tiesīga par skaidru naudu pirkt vai pārdot nekustamo īpašumu. Līdz šim likums noteica, ka tikai darījuma summa virs 7200 eiro obligāti ir maksājama bezskaidras naudas veidā.

Autors vērš uzmanību, ka VID saņem informāciju no Valsts vienotās datorizētās zemesgrāmatas datu izplatīšanas sistēmas, līdz ar to nav iespējams noslēpt īpašuma atsavināšanas faktu. VID iedzīvotāju ienākuma nodokļa datu atbilstības pārbaužu daļa katru gadījumu izvērtē un pārbauda. Līdz ar to autors iesaka laikus deklarēt šādus darījumus, lai netiktu aprēķināta nokavējuma nauda un atsevišķos gadījumos arī soda nauda. Likums "Par nodokļiem un nodevām" paredz administratīvo atbildību par nodokļu deklarāciju iesniegšanas termiņu neievērošanu.

Mēs izmantojam nepieciešamās sīkdatnes, lai analizētu apmeklējuma plūsmu un nodrošinātu savu interneta resursu pieejamību. Mēs analizējam, kā lietotāji izmanto mūsu interneta resursus un dalāmies ar datiem ar sociālo tīklu, reklāmas un datu analītikas partneriem, kas var izmantot šo informāciju, sniedzot savus pakalpojumus.Lasīt vairāk ...

Turpinot lietot mūsu tīmekļa vietni, jūs apstiprināt mūsu sīkdatnes. Apstiprināt visas

Ja vēlaties mainīt savus sīkdatņu iestatījumus, klikšķiniet uz PERSONALIZĒT, lai sniegtu kontrolētu piekrišanu.

Sīkdatnes

Šī tīmekļa vietne izmanto sīkfailus

Sīkfaili ir mazi teksta faili, ko var izmantot tīmekļa vietnēs, lai lietotāja pieredzi padarītu efektīvāku.

Likums nosaka, ka mēs varam saglabāt sīkfailus jūsu ierīcē, ja tie ir pilnīgi nepieciešams šīs vietnes darbībai. Citu veidu sīkfailiem ir nepieciešama jūsu atļauja.

Šī vietne izmanto dažādu veidu sīkdatnes. Daži sīkfaili tiek izvietoti pēc trešās puses pakalpojumiem, kas parādās mūsu lapās.

Jūs varat jebkurā laikā mainīt vai atsaukt savu piekrišanu, izmantojot mūsu tīmekļa vietnes sadaļu Sīkdatņu deklarēšana.

Personas datu apstrādes politikā varat uzzināt, kas mēs esam, kā jūs varat ar mums sazināties un kā mēs apstrādājam personas datus.

Jūsu piekrišana attiecas uz šādām jomām: www.plz.lv

Nepieciešamie sīkfaili palīdz padarīt tīmekļa vietni par izmantojamu, nodrošinot pamata funkcijas, piemēram, lappuses navigāciju un piekļuvi drošām vietām tīmekļa vietnē. Tīmekļa vietne bez šiem sīkfailiem nevar pareizi funkcionēt.

Statistikas sīkfaili palīdz tīmekļa vietņu īpašniekiem izprast, kā apmeklētāji mijiedarbojas ar tīmekļa vietnēm, vācot un anonīmi pārskatot informāciju.

Mārketinga sīkfaili tiek izmantoti, lai sekotu līdzi apmeklētājiem tīmekļa vietnēs. Nolūks ir parādīt atbilstošas un atsevišķus lietotājus interesējošas reklāmas, tādējādi tās ir daudz izdevīgākas izdevējiem un trešo personu reklāmdevējiem.

1994. gadā mantojumā no tēva saņēmu zemes gabalu (ne lauksaimniecības). Neesmu bijis deklarēts mantotajā īpašumā, jo uz tā nav būvju, manā īpašumā ir vairāki citi īpašumi. Šo nekustamo īpašumu pārdevu 2021. gada 30. decembrī par 300 000 eiro, pircējs norēķinājās ar bankas pārskaitījumu. 2021. gada kadastrālā vērtība — 197 448 eiro. Mantojuma apliecības nav. Atbilde Atbilstoši likuma "Par iedzīvotāju ienākuma nodokli" (turpmāk — likums) kārtībai jebkurš ienākums no nekustamā īpašuma atsavināšanas ir apliekams ar iedzīvotāju ienākuma nodokli.…

1994. gadā mantojumā no tēva saņēmu zemes gabalu (ne lauksaimniecības). Neesmu bijis deklarēts mantotajā īpašumā, jo uz tā nav būvju, manā īpašumā ir vairāki citi īpašumi. Šo nekustamo īpašumu pārdevu 2021. gada 30. decembrī par 300 000 eiro, pircējs norēķinājās ar bankas pārskaitījumu. 2021. gada kadastrālā vērtība — 197 448 eiro. Mantojuma apliecības nav. Atbilde Atbilstoši likuma "Par iedzīvotāju ienākuma nodokli" (turpmāk — likums) kārtībai jebkurš ienākums no nekustamā īpašuma atsavināšanas ir apliekams ar iedzīvotāju ienākuma nodokli.… 1994. gadā mantojumā no tēva saņēmu zemes gabalu (ne lauksaimniecības). Neesmu bijis deklarēts mantotajā īpašumā, jo uz tā nav būvju, manā īpašumā ir vairāki citi īpašumi. Šo nekustamo īpašumu pārdevu 2021. gada 30. decembrī par 300 000 eiro, pircējs norēķinājās ar bankas pārskaitījumu. 2021. gada kadastrālā vērtība — 197 448 eiro. Mantojuma apliecības nav.

1994. gadā mantojumā no tēva saņēmu zemes gabalu (ne lauksaimniecības). Neesmu bijis deklarēts mantotajā īpašumā, jo uz tā nav būvju, manā īpašumā ir vairāki citi īpašumi. Šo nekustamo īpašumu pārdevu 2021. gada 30. decembrī par 300 000 eiro, pircējs norēķinājās ar bankas pārskaitījumu. 2021. gada kadastrālā vērtība — 197 448 eiro. Mantojuma apliecības nav.